- アーサー・ヘイズ氏は、 Bitcoin 年末までに25万ドルに達する前に7万ドルから7万5千ドルまで下落する可能性は60%、強気相場が中断なく続く可能性は40%だと予測している。.

- 同氏は、米国債利回りの上昇、流動性の逼迫、そして世界の中央銀行の政策が近いうちに Bitcoin 調整を引き起こす可能性があると警告している。.

- 「$TRUMP」ミームコインのようなトランプ大統領の仮想通貨友好的な行動は市場心理を押し上げたが、FRBがトランプ大統領の政策に抵抗していることで不確実性が高まっている。.

- アーサー氏は Bitcoin 投資を減らし、ステーブルコインを保有することでリスクヘッジを図り、市場暴落の際にアルトコインを購入できるように準備している。.

BitMEXの創設者であり、伝説的なハイリスク仮想通貨トレーダーであるアーサー・ヘイズ氏は、ビットコイン Bitcoin現在の強気相場は、年末までに25万ドルまで急騰する前に、7万ドルまで急激に調整する可能性が60%あると警告した。

アーサーの予測は、彼の最新 エッセイ 「醜いもの」(三部作の第一部)の中で発表された。その中で彼は、自身の分析は米国、中国、そしてもちろん日本の中央銀行の動向を観察した結果であると述べ、同時に自身が Bitcoin 市場に関わっていることを改めて強調した。

中央銀行、流動性、そして Bitcoin 賭け

流動性の逼迫、米国債利回りの上昇、そして世界の法定通貨市場の予測不可能な動きは、いずれも彼の短期的な暗い見通しを助長している。「これは、2021年後半、暗号資産市場が底を打つ直前に私が感じたのと似た感覚だ。歴史は繰り返さないが、韻を踏むことはある」と彼は述べた。.

彼は 米国を 主な原因として指摘した。連邦準備制度理事会が10年物米国債利回りを5%近く(おそらくそれ以上)に引き上げたことで、アーサー氏は米国の金融システムが崩壊寸前だと考えている。

「1913年以降のすべての金融危機はドル紙幣の発行によって解決されてきた」とアーサー氏は述べ、「10年国債の利回りは5%から6%に上昇し、小規模な金融危機を引き起こすだろう」と付け加えた。

同氏はまた、「米連邦準備制度理事会の理事たちはトランプ大統領を嫌っているが、アメリカの平和の金融システムを守るために必要なことはするだろう」と指摘した。

仮想通貨OGはさらに、米国の国家債務が現在36.22兆ドルで、2019年の16.7兆ドルから増加していると指摘した。連邦準備制度理事会が債券購入を縮小し、米国の商業銀行が最近の市場動向によって打撃を受けているため、従来の国債購入者は大幅に撤退している。.

中国、日本、 サウジアラビア も介入していない。その代わりに市場を支えているのは相対価値(RV)ヘッジファンドであり、アーサー氏は彼らを「この混乱をかろうじて維持している最後の存在」と評した。

RVヘッジファンドは、銀行が提供する莫大なレバレッジを利用して、 cash 国債と先物契約のtracの裁定取引に依存しています。しかし、このシステムは脆弱です。レポ利回りの上昇、バーゼルIII規制、そして証拠金要件は、ヘッジファンドが国債を購入し続ける能力を圧迫しています。.

彼は潜在的な救済策として、 連邦準備制度理事会 )が追加レバレッジ比率(SLR)規制を一時停止し、銀行が資本を担保にすることなく米国債を購入できるようにすること、あるいは量的緩和(QE)を再開することを挙げた。しかし、アーサー氏が言うように、「FRBは強制されるまで動かない」。

トランプ大統領、FRB、そして Bitcoinの強気相場

アーサー氏のエッセイは、特にトランプ大統領の政権下での政治的力学にも焦点を当てています。彼は、特にトランプ大統領が Bitcoin やより広範な暗号資産エコシステムを優遇する政策を推進する中で、FRBはトランプ大統領に対して敵対的な姿勢を維持するだろうと指摘しました。.

「元および現FRB理事の発言やバイデン政権下でのFRBの行動から、FRBはトランプ大統領の政策を妨害するためにできることは何でもすると私は信じるに至った」とアーサー氏は述べ、FRBはトランプ大統領の政策に対抗すべきだと公然と示唆していた元ニューヨーク連銀dent ウィリアム・ダドリー氏の発言を想起した。.

一方、トランプ氏が就任以来、 シルクロード 創設者のロス・ウルブリヒト氏を恩赦したり、自身の名前を冠したミームコイン「$TRUMP」と 「$MELANIA」 、大統領令に署名したりするなど、仮想通貨に友好的な決定を下してきたことが、強気なセンチメントを押し上げている。

しかしアーサー氏は、こうした展開は諸刃の剣だと見ている。「強気相場が強すぎる。ここで調整が起これば、厳しいものになるだろう」と彼は説明した。「トランプ大統領の決断は、ミームコインの発行を除けば、ほぼ予想通りだった。十分に認識されていないのは、パックス・アメリカーナ、中国、そして日本における不純な法定通貨の発行が減速していることだ。」

アーサー氏は、トランプ大統領の財政政策と債務上限をめぐる争いが相まって金融システムを窮地に追い込むというシナリオを概説した。10年国債利回りが5%を突破すれば、株価は暴落し、大手金融機関は破綻し、連邦準備制度理事会(FRB)は行動を迫られるだろう。「それは時間の問題だ」とアーサー氏は述べた。.

Bitcoinと従来の市場の相関関係

アーサー氏は続けて、 Bitcoinの短期的なパフォーマンスは依然として伝統的な市場、特に ナスダック100指数 挙げた Bitcoinとハイテク株との30日間の相関関係の上昇を主要なリスク要因として

「もう一つの私の信念は、 Bitcoin は唯一真にグローバルな自由市場であるということです。ビットコインは世界的な法定通貨の流動性状況に非常に敏感です。そのため、法定通貨の流動性危機が迫れば、ビットコインの価格は株価よりも先に下落し、金融ストレスの先行指標となるでしょう。もしそれが先行指標となるなら、 Bitcoin 株価よりも先に底値を付け、法定通貨の発行再開を予測することになります。」

「しかし、長期的には Bitcoin は株価と無相関ですが、短期的には非常に相関する可能性があります。 Bitcoin とナスダック100の30日間の相関は高く、上昇傾向にあります。10年国債利回りの上昇によって株価が下落した場合、短期的な価格予測には好ましくありません」と彼は予測しました。.

他のプレイヤー

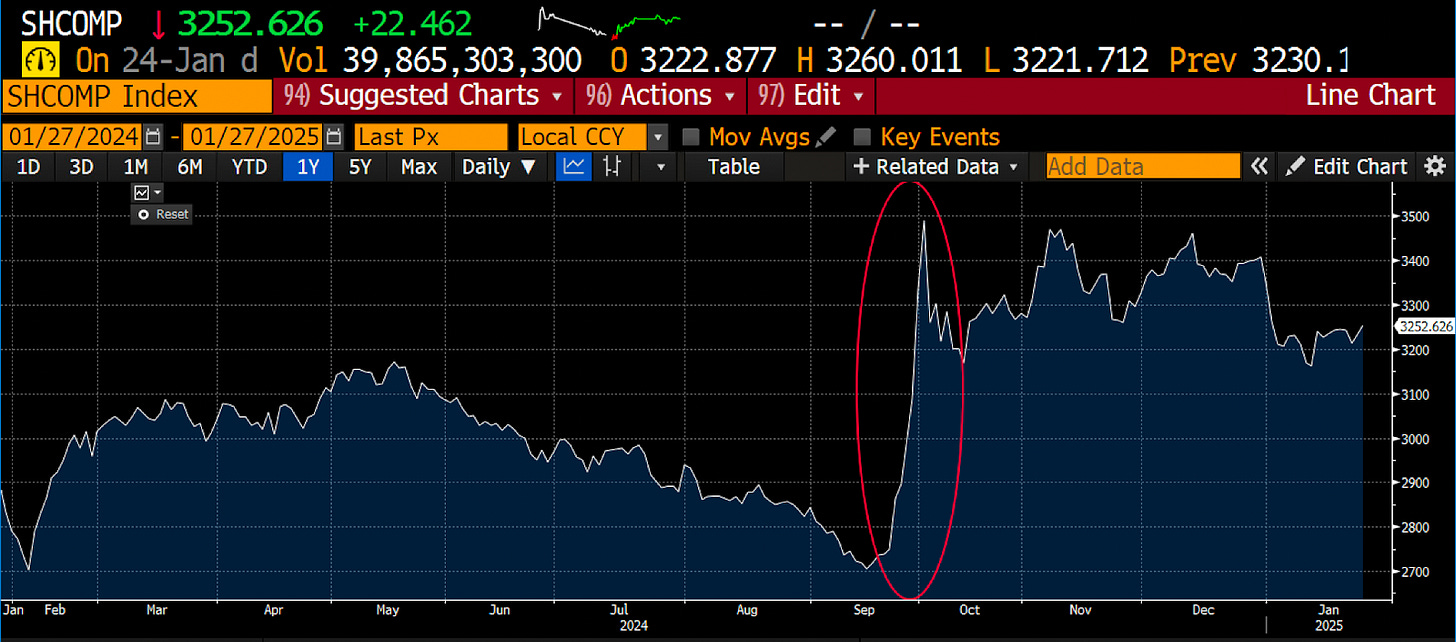

中国では、中国人民銀行(PBOC)が2024年末に景気刺激策として紙幣増刷を開始した。しかし、2025年初頭には 方針 を転換し、債券購入プログラムを終了して人民元の強化に注力するようになった。

「TikTokで脳が麻痺して、中国人民銀行と中央政府がリフレ政策を発表した時期が分からなかったら困るので、丸で囲んでおきました。上は上海総合指数です。当局は、人民元増刷による赤字の津波に先手を打って株式を購入させようとしました。そのメッセージは功を奏したのです」とアーサー氏は述べた。彼が言及しているのは下のチャートだ。.

一方、日本は金利を引き上げ、バランスシートの拡大を鈍化させています。日本銀行(BOJ)の措置により、日本国債(JGB)の利回りは15年ぶりの高水準に達しています。アーサー氏は、tron高が日本の投資家に資本の還流を迫り、文字通り世界の金融市場全体に影響を及ぼす可能性があると警告しました。.

しかし、アーサー氏はこれまで通り、 Bitcoin 長期的には非常に強気な見方を崩していません。彼はビットコインを、短期的なボラティリティを乗り切ることができる唯一の真にグローバルな自由市場だと評しました。

彼はエッセイの最後にこう締めくくった。「もし私が間違っていたら、マイナス面は、利益確定を早めに済ませ、以前のシットコイン投資の利益で購入した Bitcoin の一部を売却したことだ。しかし、もし私が正しければ、暗号資産市場全体の売り圧力で打撃を受けた質の高いシットコインで、すぐに資金を2倍、3倍に増やすための cash が手に入ることになる。」

この記事を読んでいるあなたは、既に一歩先を行っています。 ニュースレターを購読して、その優位性を維持しましょう。

免責事項。 提供される情報は取引アドバイスではありません。Cryptopolitan.com Cryptopolitan、 このページで提供される情報に基づいて行われた投資について一切の責任を負いません。tronお勧めしますdent 調査や資格のある専門家への相談を

ジャイ・ハミド

ジェイ・ハミドは過去6年間、仮想通貨、株式市場、テクノロジー、世界経済、そして市場に影響を与える地政学的出来事について取材してきました。AMB Crypto、Coin Edition、CryptoTaleといったブロックチェーン専門メディアで、市場分析、主要企業、規制、マクロ経済動向に関する記事を執筆しています。ロンドン・スクール・オブ・ジャーナリズムで学び、アフリカ有数のテレビネットワークで3度、仮想通貨市場に関する見解を披露しました。.