Attenzione a ciò che desiderate: Alex Thorn dei Galaxy mette in guardia contro il CLARITY ACT

- di Galaxy Digital (NASDAQ: GLXY) avverte che il CLARITY Act rappresenta la più grande espansione della sorveglianza finanziaria dai tempi del Patriot Act.

- Charles Hoskinson sostiene che il disegno di legge consentirà alle future amministrazioni di utilizzare le norme come arma contro il settore.

- JPMorgan (JPM) e Citadel stanno esercitando pressioni per impedire la negoziazione di asset tokenizzati secondo le nuove regole decentralizzate.

Il settore delle criptovalute ha chiesto a gran voce chiarezza normativa, ma sono aumentate le preoccupazioni in merito al contenuto del CLARITY Act.

Alex Thorn, responsabile della ricerca presso Galaxy Digital (NASDAQ: GLXY), ha evidenziato le preoccupazioni relative ai dati sulle sanzioni e alla sorveglianza, avvertendo che il CLARITY Act potrebbe non essere una buona notizia come la comunità spera.

Il CLARITY Act è una legge sulla sorveglianza mascherata?

Il Senato degli Stati Uniti è tornato dalla pausa estiva e sono iniziati i dibattiti sul Digital Asset Market CLARITY Act; tuttavia, Alex Thorn, responsabile della ricerca presso Galaxy Digital (NASDAQ: GLXY), ha invitato alla cautela.

In una nota ai clienti del gennaio 2026, aveva avvertito che, sebbene il settore desiderasse da tempo chiarezza normativa, l'attuale versione del disegno di legge contiene "clausole scritte in piccolo" che rappresentano la più grande espansione della sorveglianza finanziaria dai tempi del USA PATRIOT Act.

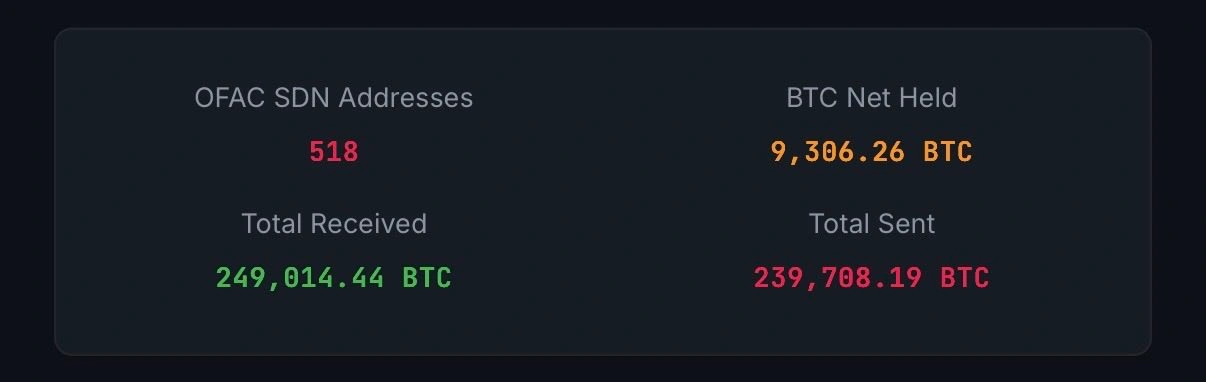

Secondo un'analisi condivisa da Thorn, l'Office of Foreign Assets Control (OFAC) del Dipartimento del Tesoro statunitense ha storicamente sanzionato 518 Bitcoin . Questi indirizzi hanno ricevuto complessivamente 249.814 BTC, ne hanno inviati 239.708 e attualmente detengono un saldo netto di circa 9.306 BTC, per un valore di circa 707 milioni di dollari.

Thorn osserva che la lista Specially Designated Nationals (SDN) dell'OFAC è solo uno degli strumenti attualmente utilizzati dal Dipartimento del Tesoro. Tuttavia, il CLARITY Act amplierebbe significativamente questi poteri, fornendo al dipartimento nuovi strumenti per intercettare i beni illeciti.

A marzo Thorn aveva avvertito che, se il CLARITY Act non fosse passato in commissione entro la fine di aprile 2026, le probabilità di approvazione quest'anno sarebbero diventate "estremamente basse". Secondo alcune indiscrezioni, i negoziatori sarebbero vicini a un accordo sui rendimenti delle stablecoin, ma restano da superare altri ostacoli.

I sostenitori in seno alla Commissione bancaria del Senato sostengono che il CLARITY Act sia stato concepito per "contrastare la finanza illecita" proteggendo al contempo gli sviluppatori di software e promuovendo l'innovazione. Il riassunto ufficiale afferma che il disegno di legge fornisce alle forze dell'ordine "nuovi strumenti mirati per combattere il riciclaggio di denaro, il finanziamento del terrorismo e l'elusione delle sanzioni"

Oltre a Thorn, il fondatore Cardano Charles Hoskinson, sostiene che la formulazione sia eccessiva. Hoskinson ha avvertito che le ampie disposizioni della legge potrebbero essere sfruttate dalle future amministrazioni politiche, indipendentemente dal partito al potere.

Il fatto che il disegno di legge classifichimatici nuovi token digitali come titoli, praticamente senza possibilità di riclassificazione, rappresenta un ulteriore problema, in quanto soffoca la concorrenza.

Un'analisident di una precedente bozza ha rilevato che, sebbene il disegno di legge includa una "Legge per conservare le proprie monete" che impedisce i divieti di auto-custodia, contiene delle scappatoie che consentono comunque l'intervento del governo in materia di finanza illecita.

L'introduzione dei "Livelli applicativi di registro distribuito" nella bozza potrebbe anche creare obblighi di conformità per le applicazioni software, costringendo le interfacce DeFi a monitorare gli utenti.

Chi trae vantaggio dalle nuove regole?

I colossi di Wall Street, tra cui JPMorgan Chase & Co. (JPM) e Citadel LLC, stanno esercitando pressioni sulla SEC affinché i titoli tokenizzati non ricevano un trattamento speciale.

In una recente lettera alla SEC, Thorn ha sostenuto che "costringere una nuova architettura a clonare quella vecchia" non rappresenta la neutralità tecnologica. Suggerisce invece che un market maker automatizzato decentralizzato (AMM) non dovrebbe essere classificato come una borsa valori perché si tratta di "codice autonomo" e non di un'organizzazione di persone che gestiscono un mercato.

Thorn sostiene che i fornitori di liquidità (LP) sugli AMM sono semplicemente trader che utilizzano i propri bilanci, e non dealer che servono i clienti.

Egli avverte che banche e società di intermediazione stanno giocando un gioco cinico in cui sostengono pubblicamente Bitcoin , ma usano i loro lobbisti a Washington per ritardare una reale integrazione che minaccerebbe il loro controllo sulla struttura del mercato.

Secondo gli analisti di JPMorgan, le controversie legislative si sono ridotte a due o tre questioni centrali, incentrate principalmente sulle ricompense delle stablecoin.

Il compromesso provvisorio prevede il divieto dei rendimenti passivi ("idle yield") sulle stablecoin, poiché le banche temono che ciò prosciugherebbe i depositi, pur consentendo i premi basati sull'attività. Tuttavia, critici come Ryan Adams sostengono che se le banche riuscissero a eliminare le disposizioni sui rendimenti, ciò dimostrerebbe che il Senato sta dando priorità agli interessi delle banche rispetto a quelli del pubblico.

Non limitarti a leggere le notizie sulle criptovalute. Cerca di capirle. Iscriviti alla nostra newsletter. È gratis.

Disclaimer. Le informazioni fornite non costituiscono consulenza di trading. Cryptopolitan/ non si assume alcuna responsabilità per gli investimenti effettuati sulla base delle informazioni fornite in questa pagina. Consigliamotronvivamente di effettuare ricerche indipendentident di consultare un professionista qualificato prima di prendere qualsiasi decisione di investimento.

Hannah Collymore

Hannah è una scrittrice e redattrice con quasi dieci anni di esperienza nella scrittura di blog e nella cronaca di eventi nel settore delle criptovalute. Collabora con Cryptopolitan, occupandosi della pagina notizie e analizzando gli ultimi sviluppi in ambito DeFi, RWA, regolamentazione delle criptovalute, intelligenza artificiale e tecnologie all'avanguardia. Si è laureata in Economia aziendale presso l'Università di Arcadia.