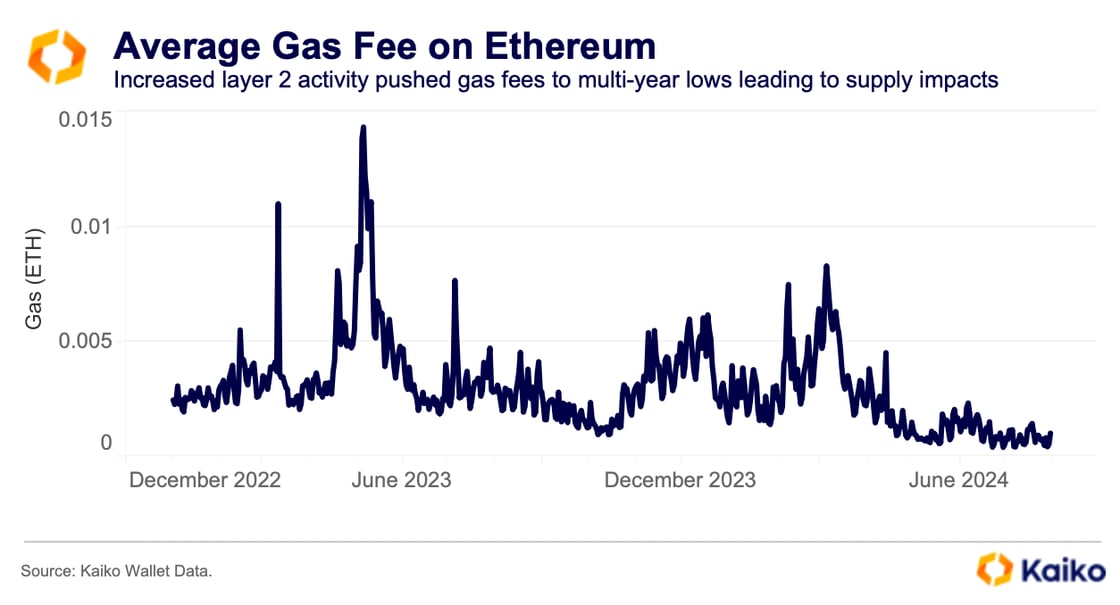

- Die Gasgebühren Ethereum sind auf ein Fünfjahrestief gefallen, was aber bedeutet, dass mehr ETH im Umlauf ist, was den Preisen schaden könnte.

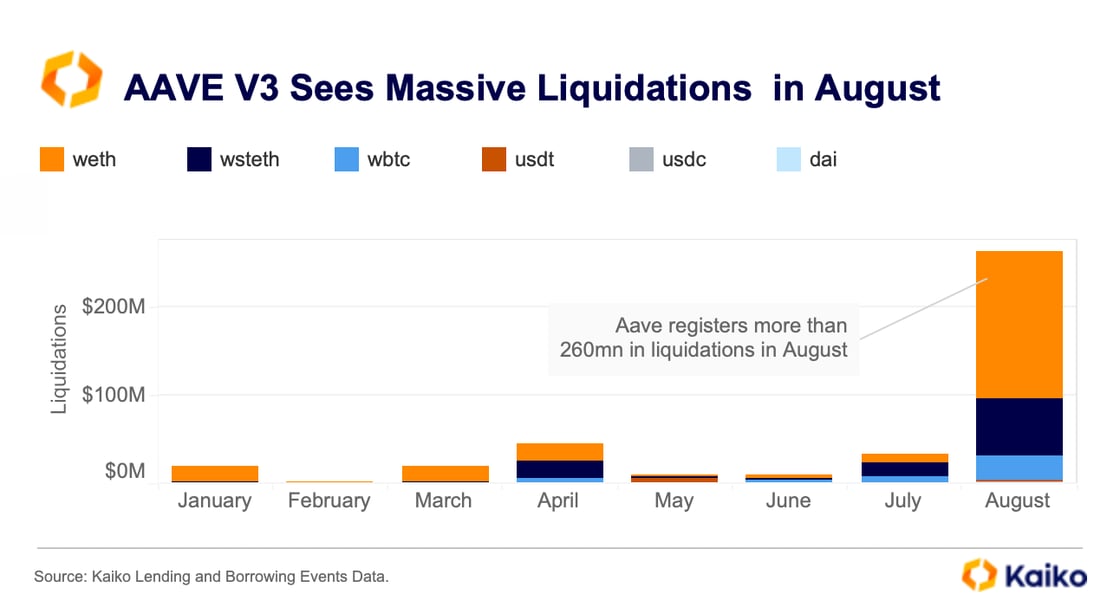

- Die Nachfrage von Aavenach besicherten Krediten brach im August nach einem massiven Ausverkauf ein und kehrte damit monatelange stetige Zuflüsse um.

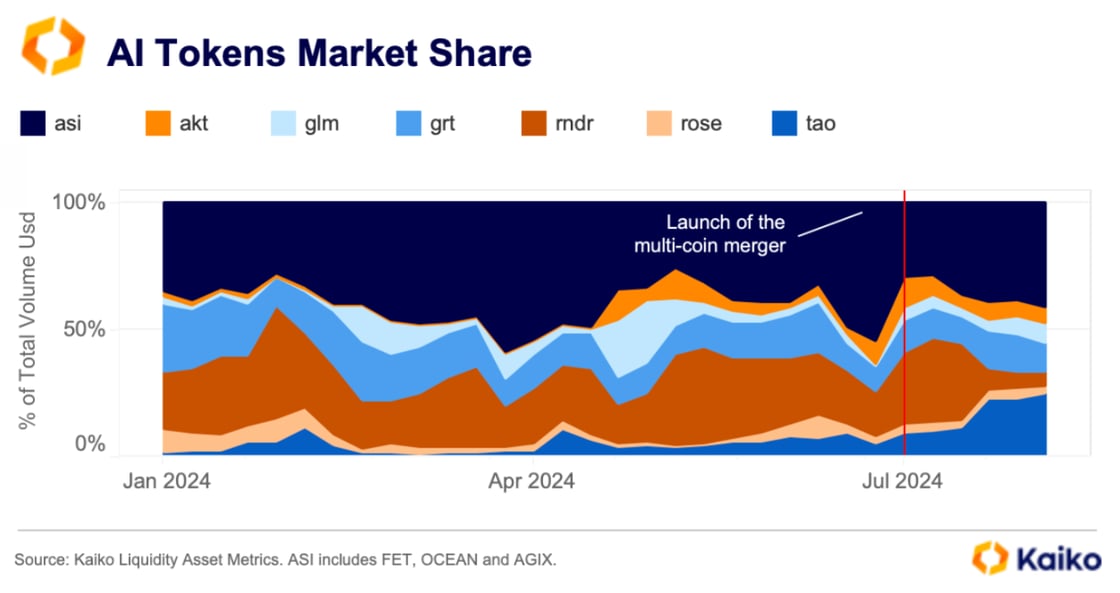

- Die vielgerühmte Fusion von KI-Krypto-Token kommt bei den Händlern nicht an, was zu einem starken Rückgang des Handelsvolumens und zu Besorgnis über die Zukunft des Projekts führt.

Die Gasgebühren bei Ethereumsind im Keller und haben ein Niveau erreicht, das wir seit fünf Jahren nicht mehr gesehen haben. Richtig, die Transaktionsgebühren, die früher die Wallet zur Verzweiflung brachten, sind jetzt deutlich gesunken. Das ist einer Kombination aus erhöhter Layer-2-Aktivität und dem Dencun-Upgrade im März zu verdanken.

Dieses Upgrade senkte die Gebühren in Layer-2-Netzwerken drastisch und machte Transaktionen dadurch günstiger und schneller. Wer jetzt denkt, die niedrigeren Gasgebühren seien nur eine Randnotiz, der irrt sich.

Diese Veränderung bewirkt tiefgreifende Umwälzungen im gesamten Ethereum Netzwerk, insbesondere da das wachsende Angebot an ETH reale Auswirkungen auf die zukünftige Preisentwicklung hat.

Angesichts der niedrigeren Gebühren sollte man meinen, dass das gesamte Ethereum Ökosystem jubeln würde, aber das ist nicht der Fall.

Die durch niedrigere Gebühren bedingte Angebotsausweitung könnte gerade ausreichen, um größere Preisbewegungen zu verhindern, selbst wenn andere Faktoren, wie beispielsweise die Spot-ETH-ETFs, versuchen, die Preise nach oben zu treiben.

Die besicherten Kredite von Aavestießen auf Widerstand

Der August war für Aave größte DeFi -Kreditprotokoll,TVLguter Monat. Die Nachfrage nach besicherten Krediten auf Aave hat nachgelassen, und der Grund dafür liegt auf der Hand.

Über 260 Millionen Dollar wurden liquidiert, als die Kryptowährungspreise abstürzten, beginnend mit einem breiten Marktausverkauf am 5. August. Aave hatte zwischen Mai und Juli einen Höchststand erreicht, wobei die Kreditaufnahmen die Rückzahlungen überstiegen.

Allein im Juli erreichten die Kreditvolumina für Stablecoins einen Jahreshöchststand von 1,4 Milliarden US-Dollar. Doch dann kam der August, und alles ging den Bach runter.

Der Trend hat sich umgekehrt, und wir verzeichnen seit Monatsbeginn Nettoabflüsse von über 200 Millionen Dollar. Es scheint, als hätten die Kreditnehmer von Aavekollektiv in Panik geraten.

Die geplante Fusion von KI und Krypto stößt auf wenig Interesse

Man sollte meinen, die Fusion von drei der führenden KI-orientierten Kryptoprojekte – Fetch.AI, SingularityNET und Ocean Protocol – würde für Begeisterung sorgen, oder? Falsch gedacht.

Die Fusion, die letzten Monat begann, sollte einen neuen Token namens Artificial Super Intelligence (ASI) hervorbringen.

Dieser ambitionierte Plan sah die Entwicklung einer neuen KI-Plattform vor, die nicht von großen Technologiekonzernen kontrolliert wird. Klingt gut auf dem Papier, aber der Markt lässt sich nicht überzeugen.

Noch schlimmer ist, dass diese KI-bezogenen Token nicht einmal einetronKorrelation mit Nvidia (NVDA) aufweisen, dem Chiphersteller, der als Vorreiter des KI-Booms gilt. Die Korrelation zwischen diesen Token und Nvidia ist auf etwa 0,1–0,2 gesunken, gegenüber 0,3–0,4 im März.

Ihre Korrelation mit Bitcoin bleibt unterdessentronund liegt zwischen 0,5 und 0,7. Anders ausgedrückt: Händler behandeln diese Token wie risikoreiche Krypto-Investitionen und nicht wie den nächsten großen Durchbruch im Bereich der KI. Soviel zur dezentralen KI-Revolution.

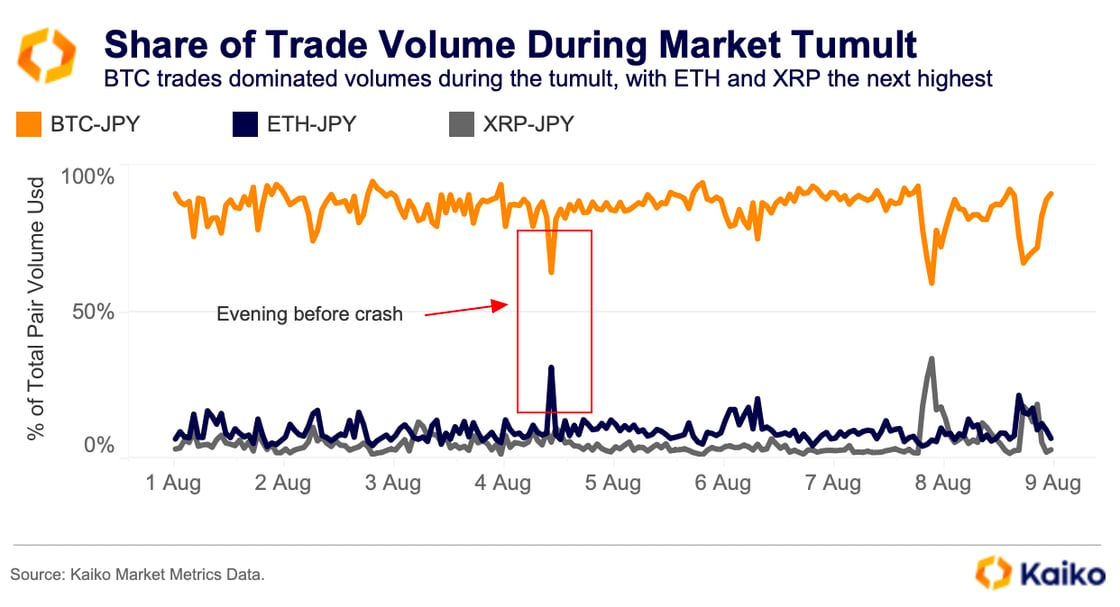

Interessanterweise Ethereumam Handelsvolumen an japanischen Börsen am Samstagabend kurzzeitig auf über 30 % hoch, kurz bevor der Markt in Panik geriet.

Was steckt hinter diesem ganzen Chaos an den japanischen Märkten? Vieles davon hängt mit dem Yen-Carry-Trade zusammen, bei dem Händler Yen zu niedrigen Zinssätzen leihen und in höher rentierliche Anlagen wie US-Staatsanleihen reinvestieren.

Als die Bank von Japan die Zinsen erhöhte, verlor diese Strategie an Attraktivität, und die Folgen ließen nicht lange auf sich warten. Carry-Trades funktionieren am besten in ruhigen Märkten, doch sobald die Volatilität zunahm, versuchten Händler panisch, ihre Positionen aufzulösen, was zu dem massiven Ausverkauf am 5. August führte.

Lesen Sie Krypto-News nicht nur, sondern verstehen Sie sie. Abonnieren Sie unseren Newsletter. Er ist kostenlos.

Haftungsausschluss. Die bereitgestellten Informationen stellen keine Anlageberatung dar. Cryptopolitan/ übernimmt keine Haftung für Investitionen, die auf Grundlage der Informationen auf dieser Seite getätigt werden. Wirtronempfehlen dringend, vor jeder Anlageentscheidung eigene Recherchen durchzuführendent oder einen qualifizierten Fachmann zu konsultieren

Jai Hamid

Jai Hamid berichtet seit sechs Jahren über Kryptowährungen, Aktienmärkte, Technologie, die Weltwirtschaft und geopolitische Ereignisse mit Markteinfluss. Sie hat für Blockchain-Fachpublikationen wie AMB Crypto, Coin Edition und CryptoTale Marktanalysen, Berichte über große Unternehmen, Regulierungen und makroökonomische Trends verfasst. Sie absolvierte die London School of Journalism und präsentierte ihre Kryptomarkt-Analysen bereits dreimal in einem der führenden afrikanischen Fernsehsender.