Der Kurssturz von Bitcoinunter 50.000 US-Dollar war auf eine Überreaktion von kurzfristig orientierten Anlegern zurückzuführen

- Bitcoin fiel unter 50.000 Dollar, weil kurzfristige Anleger in Panik gerieten und ihre Coins verkauften.

- Bitcoindominiert den Markttron, aber Ethereum, Stablecoins und Altcoins haben an Boden verloren.

- Langfristige Anleger erzielen weiterhin Gewinne und verhindern so einen kompletten Markteinbruch.

Der Kurssturz von Bitcoinunter die 50.000-Dollar-Marke war die Folge von Panikreaktionen kurzfristiger Anleger. Diese neuen Investoren konnten mit dem Druck nicht umgehen und verkauften ihre Coins beim ersten Anzeichen von Schwierigkeiten.

Die Ironie? BitcoinMarktdominanz isttrondenn je, doch das Verhalten dieser nervösen Händler hat unnötiges Chaos verursacht. Daten von Glassnode zeigen, dass Bitcoin seit November 2022 seinen Marktanteil von 38 % auf 56 % ausgebaut hat.

Unterdessen sind die Marktanteile von Ethereum, Stablecoins und Altcoins gesunken. Der Anteil von Ethereumfiel von 16,8 % auf 15,2 %, während der Anteil der Stablecoins von 17,3 % auf 7,4 % einbrach. Auch Altcoins schnitten nicht viel besser ab und sanken von 27,2 % auf 21,3 %.

Kapitalzuflüsse und Marktveränderungen

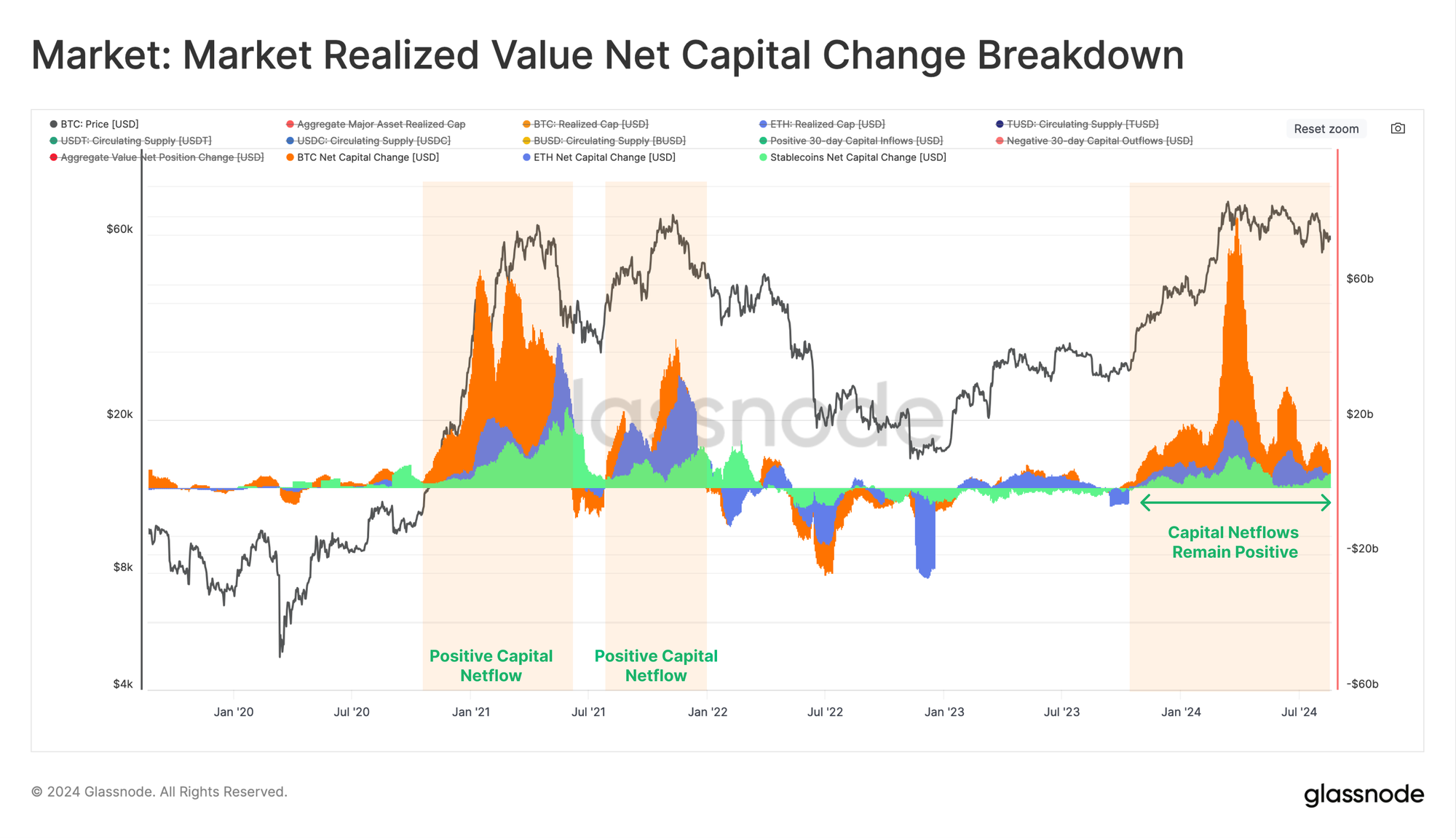

Schauen wir uns das genauer an. Kapital fließt weiterhin in Bitcoin, Ethereumund Stablecoins, obwohl der Markt seit dem Allzeithoch im März insgesamt geschrumpft ist. Nur an etwa einem Drittel der Handelstage flossen mehr Gelder als üblich zu, aber das ist dennoch ein gutes Zeichen.

Interessant ist die Verschiebung der Kennzahlen zwischen Käufer- und Verkäuferseite. Diese Zahlen zeigen uns, wohin das Geld fließt, ob Anleger mehr Stablecoins kaufen oder ihre Bitcoin und Ethereumverkaufen.

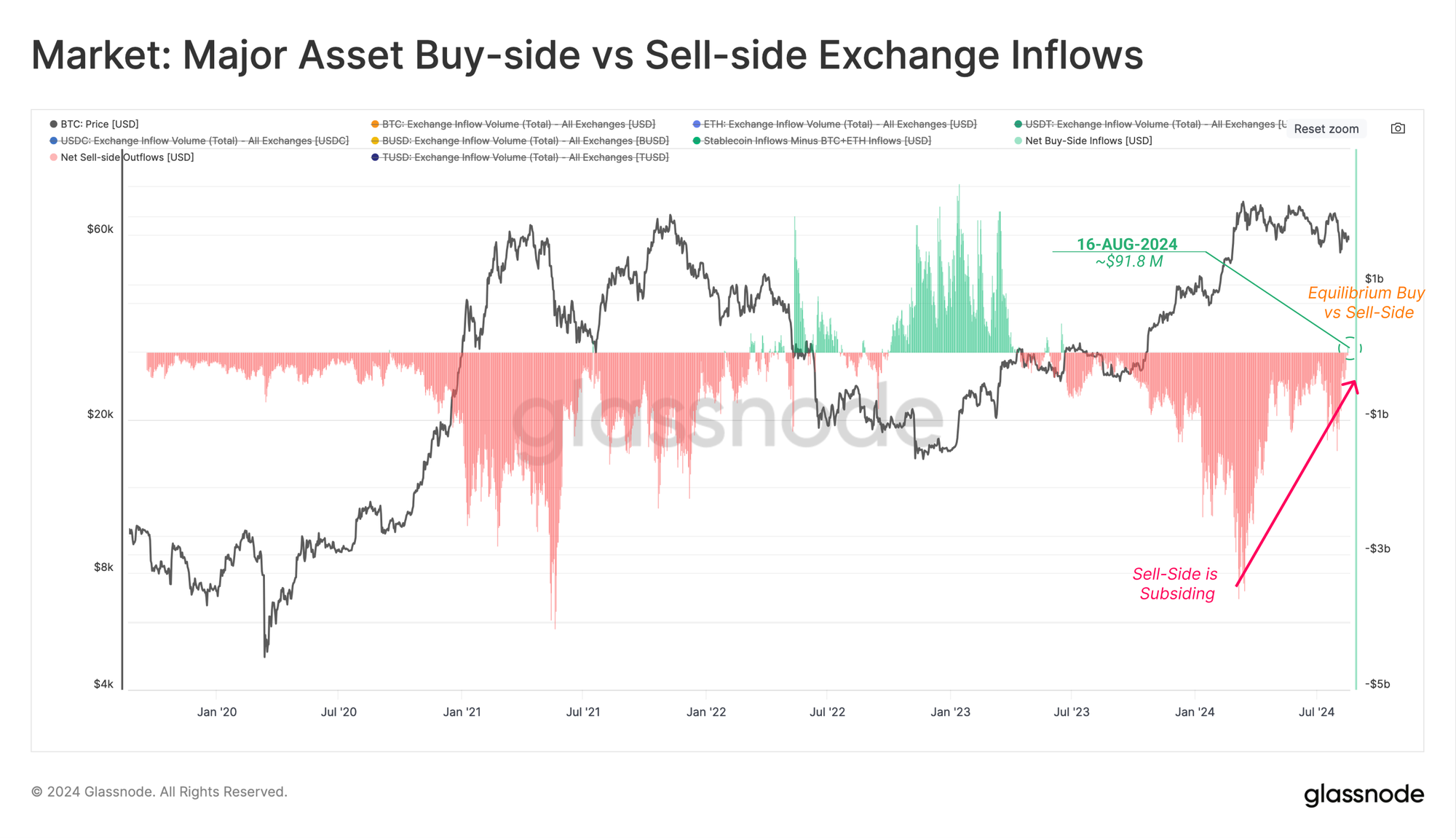

Als der Markt sein Allzeithoch erreichte, ließ der Verkaufsdruck nach. Erstmals seit Juni 2023 verzeichneten wir wieder eine positive Marktentwicklung mit einem Nettozufluss von rund 91,8 Millionen US-Dollar pro Tag. Doch der Schaden war bereits angerichtet, da kurzfristig orientierte Anleger verunsichert waren und begannen, ihre Anlagen abzustoßen.

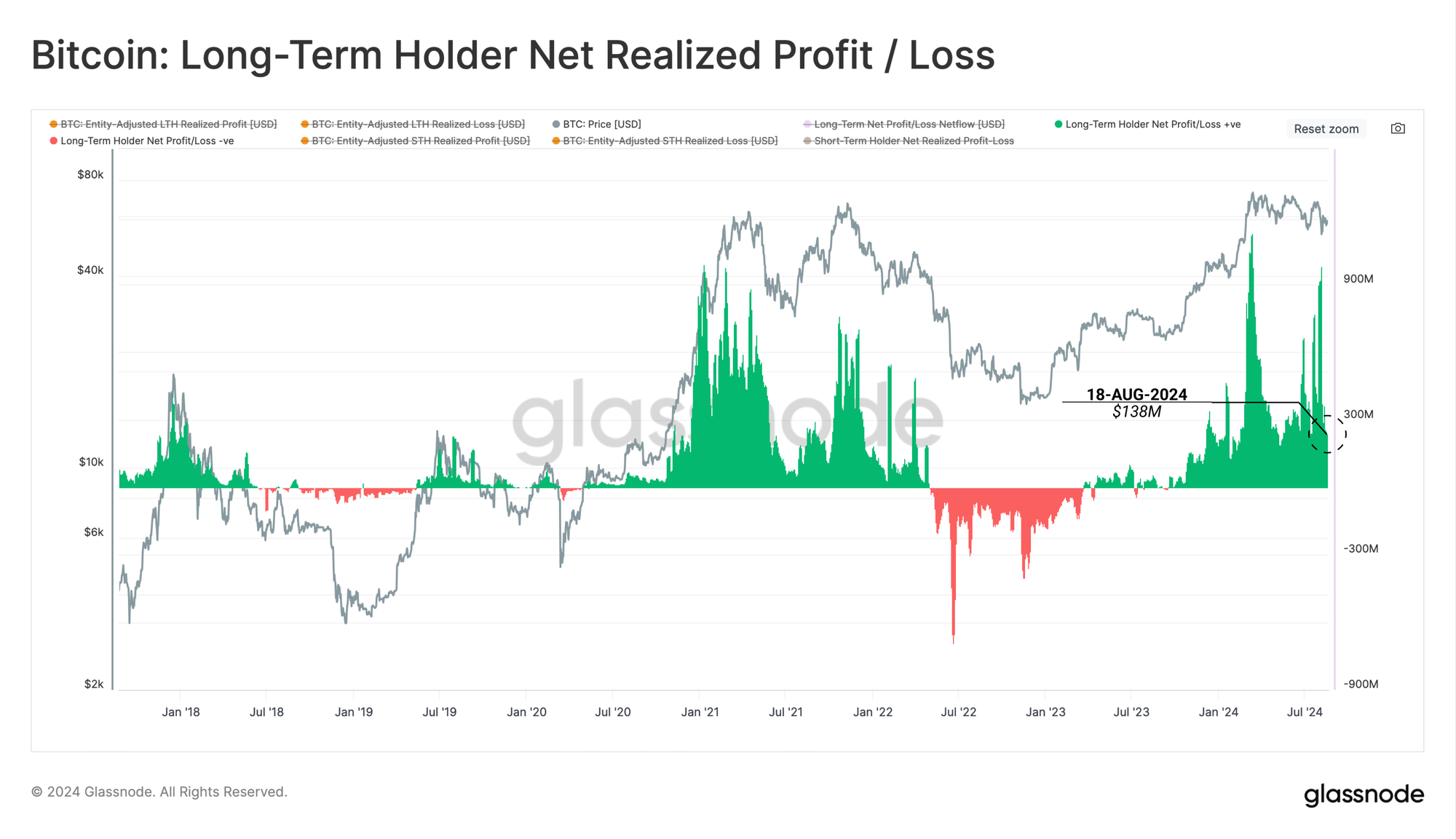

Glassnode meint, diese Überreaktion sei ein Paradebeispiel dafür, warum diese Anleger Ruhe bewahren sollten. Langfristige Anleger hingegen hätten ordentlich Gewinn gemacht.

Sie haben täglich konstant 138 Millionen Dollar Gewinn cashund so Angebot und Nachfrage im Gleichgewicht gehalten. Dies hat einen vollständigen Zusammenbruch des Marktes verhindert und gleichzeitig die Preise relativ stabil gehalten.

Das Verhalten des Marktes

Wenn man sich das Verhältnis von realisiertem Gewinn zu Verlust für langfristige Anleger ansieht, stellt man fest, dass es ihnen immer noch gut geht, auch wenn sie begonnen haben, die Gewinnmitnahmen zu verlangsamen.

Währenddes Allzeithochs schoss diese Kennzahl in die Höhe, ähnlich wie bei früheren Markthochs wie 2013 und 2021. Jetzt hat sich die Lage beruhigt, was gut ist, denn es bedeutet, dass wir nicht direkt in einen Bärenmarkt wie 2017-2018 steuern, als alles zusammenbrach.

Langfristige Inhaber profitieren weiterhin von einer durchschnittlichen Gewinnspanne von rund 75 %. Ihre Ausgaben haben sich verlangsamt, was bedeutet, dass sie ihre Coins halten, anstatt sie panisch zu verkaufen.

Dieses HODLing-Verhalten ist von großer Bedeutung, denn es zeigt, dass diese Investoren an den langfristigen Wert von Bitcoinglauben.

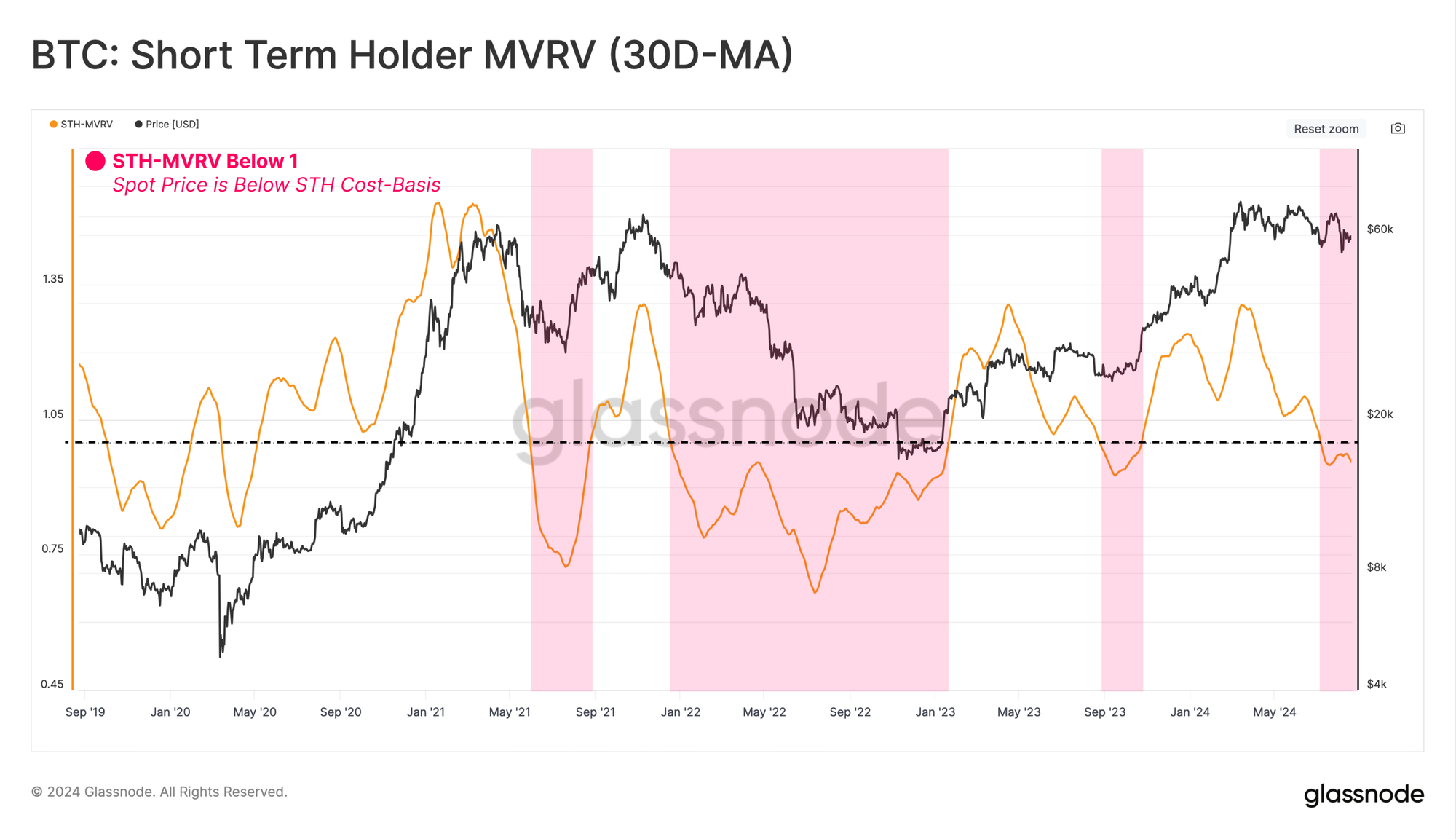

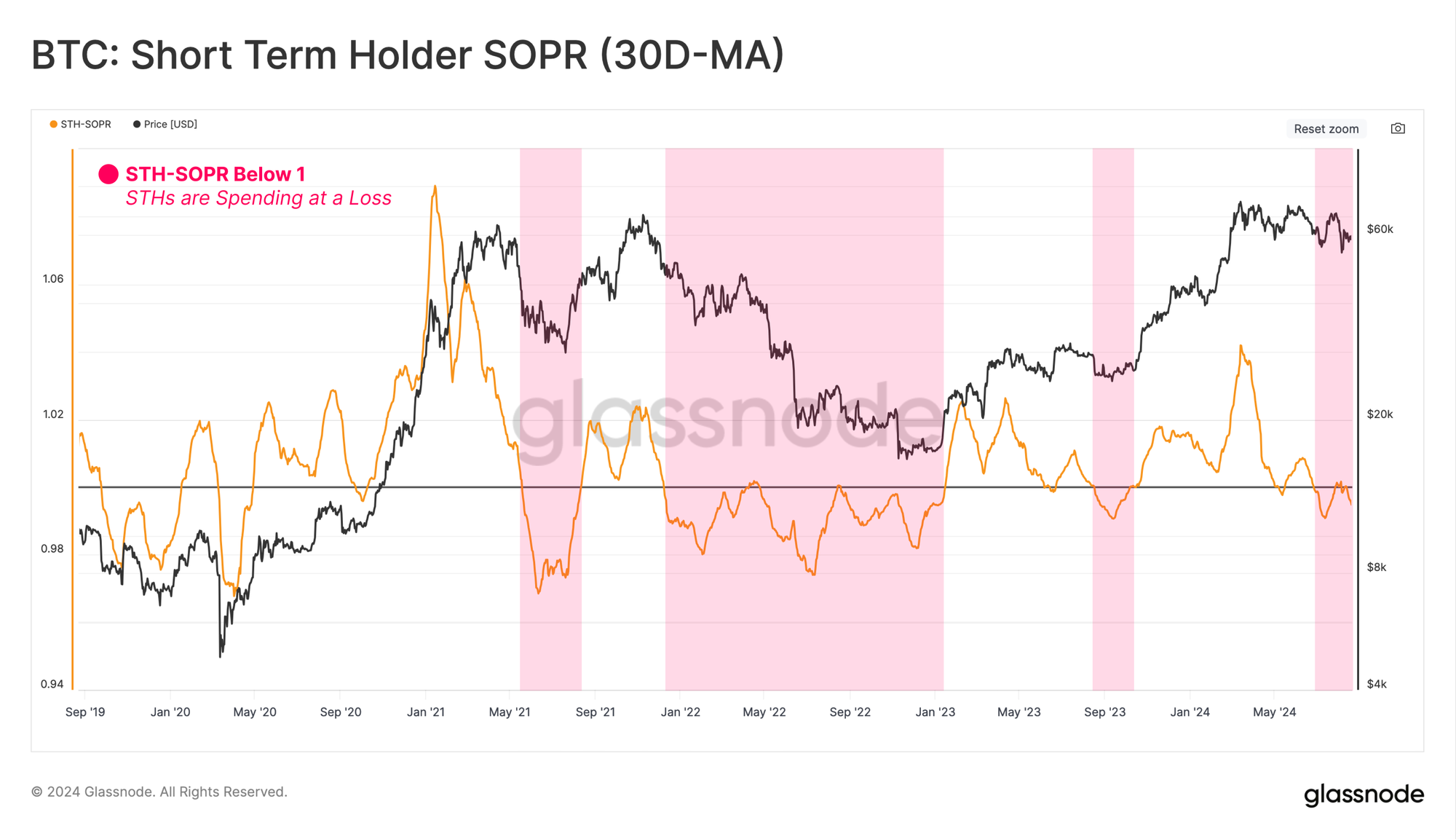

Kurzfristig orientierte Anleger stehen derzeit unter Druck. Das Verhältnis von Marktwert der kurzfristig orientierten Anlagen zu realisiertem Wert (STH-MVRV) ist unter 1,0 gefallen, was bedeutet, dass die meisten dieser Käufer Verluste erlitten haben.

Normalerweise rechnet man in einem Aufwärtsmarkt mit einem kurzfristigen Kursrückgang wie diesem, doch wenn er sich hinzieht, kann er panikartige Verkäufe auslösen. Und genau das haben wir derzeit beobachtet.

Die Erwartung eines Kurssturzes wächst, da diese kurzfristig orientierten Anleger ihre Verluste realisieren. Das Verhältnis von ausgegebenem Output zu Gewinn (STH-SOPR) ist für diese Gruppe ebenfalls unter 1,0 gefallen, was bestätigt, dass viele dieser Coins mit Verlust verkauft werden.

Dadurch entsteht ein Rückkopplungseffekt: Je mehr verkauft wird, desto stärker sinken die Preise, was wiederum zu noch mehr Panikverkäufen führt.

Wenn Sie das hier lesen, sind Sie schon einen Schritt voraus. Bleiben Sie mit unserem Newsletter auf dem Laufenden.

Haftungsausschluss. Die bereitgestellten Informationen stellen keine Anlageberatung dar. Cryptopolitan/ übernimmt keine Haftung für Investitionen, die auf Grundlage der Informationen auf dieser Seite getätigt werden. Wirtronempfehlen dringend, vor jeder Anlageentscheidung eigene Recherchen durchzuführendent oder einen qualifizierten Fachmann zu konsultieren

Jai Hamid

Jai Hamid berichtet seit sechs Jahren über Kryptowährungen, Aktienmärkte, Technologie, die Weltwirtschaft und geopolitische Ereignisse mit Markteinfluss. Sie hat für Blockchain-Fachpublikationen wie AMB Crypto, Coin Edition und CryptoTale Marktanalysen, Berichte über große Unternehmen, Regulierungen und makroökonomische Trends verfasst. Sie absolvierte die London School of Journalism und präsentierte ihre Kryptomarkt-Analysen bereits dreimal in einem der führenden afrikanischen Fernsehsender.