As decisões econômicas ematic dodent Trump são baseadas puramente em vibe, não em interesses nacionais

- As políticas econômicas de Trump são caóticas e cheias de contradições, com tarifas que podem aumentar a inflação e prejudicar seus próprios objetivos.

- Sua relação de amor e ódio com o Federal Reserve levanta questões sobre como ele lidará com o aumento da dívida e das taxas de juros.

- A equipe de Trump rejeita as teorias comerciais tradicionais, mas seu primeiro mandato viu o deficomercial atingir níveis recordes.

O plano econômico de Donald Trump é um caos envolto em contradições. Suas decisões parecem prosperar na imprevisibilidade, deixando os mercados financeiros e os formuladores de políticas globais em busca de sentido.

Fundos de hedge, economistas e até mesmo seus próprios assessores estão perplexos, enquanto as políticas de Trump oscilam entre promessas extravagantes e ações que as contradizem.

Recentemente, a Bridgewater alertou seus clientes de que Trump planeja "ir com tudo" na reformulação das instituições americanas, do comércio global e da política externa.

No entanto, eles admitiram abertamente que suas previsões não passam de palpites fundamentados, devido à falta de clareza em torno de seus planos. Os investidores ficam à mercê da situação, preparando-se para o que vier.

Inflação e tarifas: um dilema criado por nós mesmos

Uma das contradições mais evidentes nas políticas de Trump é sua posição em relação à inflação e às tarifas alfandegárias. Durante sua campanha, ele criticou duramente o governo Biden pela inflação galopante, prometendo controlá-la.

Mas as tarifas de 60% sobre as importações chinesas e de 25% sobre os produtos do México e do Canadá, propostas por ele, podem ter o efeito contrário. A Secretária do Tesouro, Janet Yellen, alertou que as tarifas "prejudicarão" o combate à inflação.

Stephen Moore, um dos conselheiros econômicos de Trump, descartou essa preocupação, alegando que não houve pico de inflação durante o primeiro mandato de Trump, apesar das tarifas mais altas. No entanto, a inflação está agora em 2,7%, já acima da meta do Federal Reserve.

O Goldman Sachs estima que os planos tarifários de Trump podem adicionar mais um ponto percentual à inflação — antes mesmo de considerar o aumento dos custos trabalhistas decorrentes das deportações em massa.

O Federal Reserve e o caos das taxas de juros

A relação de Trump com o presidente do Federal Reserve, Jerome Powell, está longe de ser tranquila. Embora Trump tenha prometido recentemente manter Powell no cargo, o histórico sugere o contrário. Ele criticou Powell repetidamente, chegando a chamá-lo de "idiota", e pressionou o Fed a reduzir as taxas de juros durante seu primeiro mandato.

Agora, a situação é mais delicada. Os custos do serviço da dívida dispararam, dando a Trump mais incentivo para pressionar por cortes nas taxas de juros. Mas Powell tem defendido consistentemente a independência do Fed, o que deixa um possível impasse no horizonte.

A equipe de Trump classificou o dólar americano como sobrevalorizado, com Scott Bessent, seu indicado para Secretário do Tesouro, sugerindo a necessidade de uma “grande reestruturação econômica global” semelhante ao acordo de Bretton Woods. Bessent chegou a insinuar a convocação de uma reunião do G20 para replicar o Acordo Plaza de 1985.

Bessent admitiu que dois terços dos impactos das tarifas normalmente se manifestam como ganhos cambiais, o que fortaleceria o dólar em vez de enfraquecê-lo. A maioria dos economistas concorda que esse cenário é provável, criando um paradoxo em que as políticas de Trump podem acabar prejudicando seus próprios objetivos.

A abordagem de Trump para o deficomercial defia sabedoria econômica convencional. Ele planeja reduzir drasticamente o defipor meio do domínio político e comercial.

Mas os números contam uma história diferente. Durante o primeiro mandato de Trump, o deficomercial dos EUA atingiu seu nível mais alto desde 2008, passando de US$ 481 bilhões para US$ 679 bilhões.

Tarifas e um dólartronpodem agravar esse problema, aumentando as importações em vez de reduzi-las, especialmente se o crescimento econômico se intensificar.

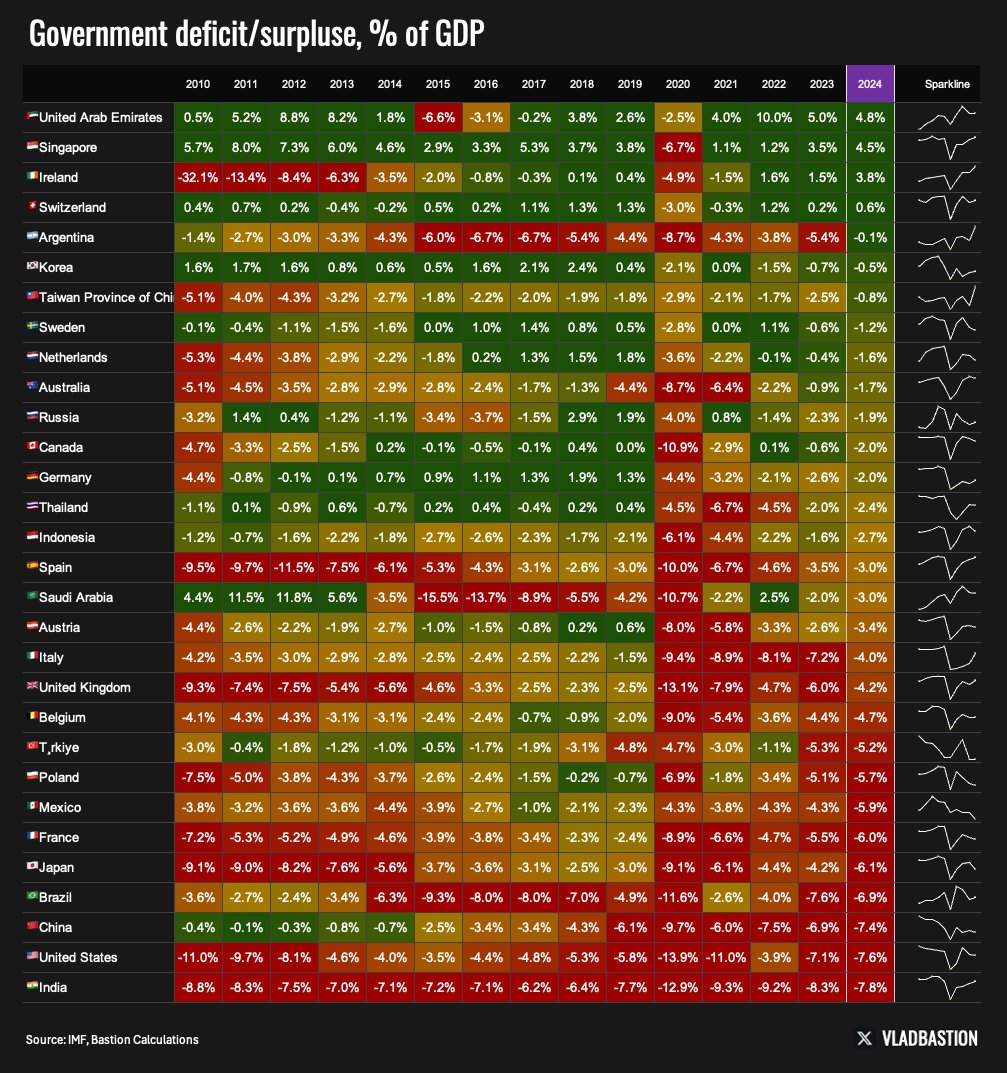

Em apenas quatro anos, a dívida dos EUA aumentou em US$ 11 trilhões — o equivalente a 40% do PIB do país. Para se ter uma ideia, os EUA levaram 220 anos para acumular sua primeira dívida de US$ 11 trilhões.

O desafio dos BRICS

As ameaças de Trump contra os países do BRICS são mais um exemplo de sua diplomacia impulsiva. No mês passado, ele alertou sobre possíveis sanções caso esses países adotassem uma moeda comum para desafiar o dólar. Embora o BRICS não tenha planos concretos para tal moeda, a postura agressiva de Trump pode se voltar contra ele.

Embora seja improvável que o domínio do dólar diminua em breve, o uso imprevisível do poder americano por Trump pode acelerar a busca por alternativas. Ironicamente, as próprias ações destinadas a proteger o dólar podem acabar minando-o. Como Trump não percebe isso?

Os planos fiscais dodentsão outro emaranhado de contradições. Ele prometeu reduzir o defifederal de 6,5% para 3% do PIB, ao mesmo tempo que promete cortes maciços de impostos. Sua equipe afirma que essa diferença será coberta pelo crescimento econômico, cortes nos gastos do governo e receitas tarifárias.

Mas os analistas estão céticos. Mesmo que algumas melhorias fiscais ocorram, a dimensão das promessas de Trump parece irrealista.

Aviso Legal. As informações fornecidas não constituem aconselhamento de investimento. CryptopolitanO não se responsabiliza por quaisquer investimentos realizados com base nas informações fornecidas nesta página. Recomendamostrona realização de pesquisas independentesdent /ou a consulta a um profissional qualificado antes de tomar qualquer decisão de investimento.

Jai Hamid

Jai Hamid cobre criptomoedas, mercados de ações, tecnologia, economia global e eventos geopolíticos que afetam os mercados há seis anos. Ela trabalhou com publicações focadas em blockchain, incluindo AMB Crypto, Coin Edition e CryptoTale, em análises de mercado, grandes empresas, regulamentação e tendências macroeconômicas. Ela estudou na London School of Journalism e compartilhou três vezes suas análises sobre o mercado de criptomoedas em uma das principais redes de TV da África.