Les meilleures analyses crypto directement dans votre boîte mail.

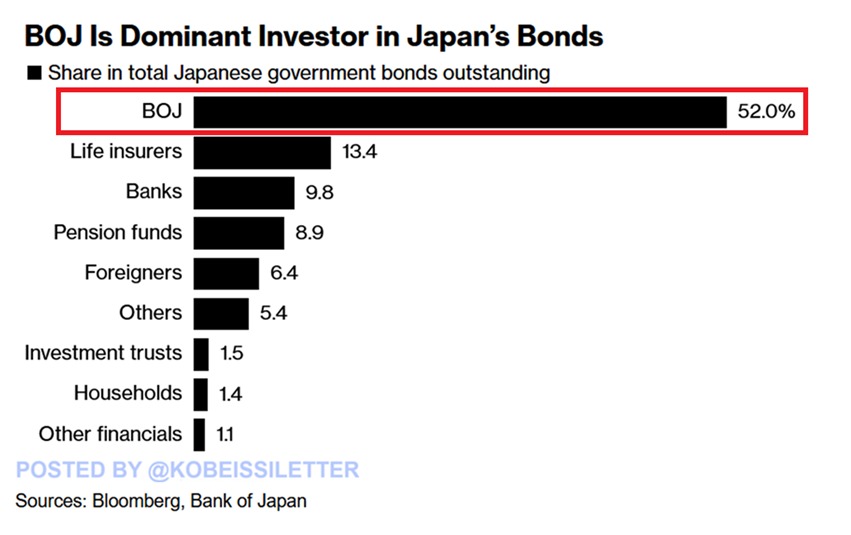

La Banque du Japon détient 52 % de toutes les obligations d'État nationales

- La Banque du Japon détient désormais 52,0 % de toutes les obligations d'État japonaises, pour un total de 4 100 milliards de dollars.

- La courbe des taux d'intérêt japonaise s'accentue plus rapidement qu'aux États-Unis, au Royaume-Uni ou en Allemagne, ce qui engendre d'importantes tensions sur les marchés.

- Des investisseurs comme Vanguard achètent des obligations à long terme, mais la demande des assureurs-vie et la demande étrangère restent faibles.

D'après les données de Bloomberg, la Banque du Japon contrôle officiellement 52 % de l'ensemble des obligations d'État japonaises. Cela signifie que plus de la moitié du marché obligataire du pays est désormais détenue par la banque centrale.

Les compagnies d'assurance-vie ne détiennent que 13,4 % de la dette publique, les banques 9,8 % et les fonds de pension seulement 8,9 %. En chiffres absolus, la dette publique totale du Japon s'élève à 7 800 milliards de dollars, dont 4 100 milliards sont détenus à eux seuls par la Banque du Japon. Seuls les États-Unis et la Chine

Ce niveau de participation ne s'est pas instauré du jour au lendemain. Le Japon s'appuie depuis des années sur sa banque centrale pour soutenir le marché. Mais aujourd'hui, cette dernière se heurte à un mur.

Le gouvernement est pris au piège par la hausse des coûts, la baisse de la demande et une économie trop fragile pour supporter le poids d'une telle dette. Chaque nouvelle obligation émise ne fait qu'aggraver le problème.

Les rendements à long terme bondissent suite à la rupture de la liquidité du marché

Depuis avril, l'écart entre les rendements des obligations japonaises à 10 et 30 ans a augmenté d'environ 50 points de base, une hausse marquée, plus importante qu'aux États-Unis, au Royaume-Uni ou en Allemagne. Cette progression est liée à l'incertitude croissante à l'échelle mondiale, notamment depuis le retour de Donald Trump à la Maison-Blanche.

Le nouveau programme de dépenses de l'Allemagne a également fait grimper les rendements mondiaux à long terme. Mais la courbe des taux japonaise évolue plus rapidement et plus brutalement que les autres.

Certains investisseurs n'attendent pas de voir comment la situation évolue. Takashi Fujiwara, gestionnaire de fonds chez Resona Asset Management Co., a déclaré : « La hausse de la volatilité a pesé sur le moral des opérateurs et a asséché les liquidités. Les rendements des obligations à très long terme ont atteint leur pic et devraient se stabiliser. » C'est un point de vue, mais il n'est pas partagé par tous.

D'autres continuent d'acheter. Vanguard et RBC BlueBay Asset Management ont toutes deux acquis des obligations d'État japonaises à 30 ans. Ales Koutny, responsable des taux internationaux chez Vanguard, a déclaré : « Nous pensons que la courbe des taux va s'aplatir. Les échéances de 2 à 10 ans vont se solder par une baisse, et le segment long terme a trouvé son nouveau niveau d'équilibre entre 2,5 % et 3 %. » Il considère que le calme récent des échanges commerciaux pourrait inciter la Banque du Japon à enfin resserrer sa politique monétaire.

Mais la demande reste fragile. Shinichiro Kadota, responsable de la stratégie de change et de taux chez Barclays Securities Japan Ltd., a souligné : « La demande des assureurs vie est essentielle à la stabilisation future des obligations à 30 ans, et nous n’avons pas vraiment eu connaissance d’intentions d’achat. »

Si les assureurs restent à l'écart, il se pourrait qu'il ne reste plus personne pour rattraper le couteau qui tombe.

Les investisseurs étrangers interviennent, mais ne parviennent pas à combler le déficit

La demande étrangère est en hausse, mais reste insuffisante. Les investisseurs étrangers auraient acquis un volume record d'obligations japonaises au premier trimestre, mais ils ne représentent toujours qu'une faible part du marché. Tomoaki Shishido, stratégiste senior en taux d'intérêt du yen chez Nomura Securities Co., a déclaré :

« Il est peu probable que les investisseurs étrangers et les fonds de pension deviennent des acheteurs réguliers d’obligations d’État japonaises à très long terme en remplacement des assureurs-vie, et il sera difficile de compenser entièrement le déficit de la demande. »

Le gouvernement ne facilite pas les choses. L'offre nette – soit les nouvelles émissions d'obligations moins les remboursements – se concentre sur le long terme. L'offre de titres à 30 ans est excédentaire. Il en résulte des rendements plus élevés, des prix plus faibles et une pression croissante sur la Banque du Japon, qui doit soit augmenter ses achats, soit réduire son intervention.

Omori, de Mizuho, a averti : « Pour la Banque du Japon, la question est de savoir jusqu’où et à quelle vitesse elle peut laisser ces taux à long terme augmenter avant que cela ne mette trop à rude épreuve le reste de l’économie. » La banque centrale marche sur un fil, tentant de concilier l’inflation galopante, les impératifs budgétaires et les pressions mondiales sur les taux d’intérêt, tout en évitant l’effondrement du système financier.

Parallèlement, le gouvernement est confronté à des coûts de service de la dette exorbitants. Alors que le Premier ministre Shigerushibse prépare aux élections sénatoriales prévues en juillet, il doit engager des dépenses à court terme pour gagner des voix. Dans le même temps, les dépenses de défense augmentent, accentuant la pression à long terme sur un budget déjà mis à rude épreuve.

Les plus grands experts en cryptomonnaies lisent déjà notre newsletter. Envie d'en faire partie ? Rejoignez-les !

Avertissement : Les informations fournies ne constituent pas un conseil en investissement. CryptopolitanCryptopolitan.com toute responsabilité quant aux investissements réalisés sur la base des informations présentées sur cette page. Nous voustronrecommandons vivement d’effectuer vosdent et/ou de consulter un professionnel qualifié avant toute décision d’investissement.

Jai Hamid

Jai Hamid couvre l'actualité des cryptomonnaies, des marchés boursiers, des technologies, de l'économie mondiale et des événements géopolitiques qui influencent les marchés depuis six ans. Elle a collaboré avec des publications spécialisées dans la blockchain, telles que AMB Crypto, Coin Edition et CryptoTale, sur des analyses de marché, des sujets liés aux grandes entreprises, à la réglementation et aux tendances macroéconomiques. Diplômée de la London School of Journalism, elle a également présenté à trois reprises son expertise du marché des cryptomonnaies sur l'une des principales chaînes de télévision africaines.

- Quelles cryptomonnaies peuvent vous faire gagner de l'argent ?

- Comment renforcer la sécurité de votre portefeuille (et lesquels valent vraiment la peine d'être utilisés)

- Stratégies d'investissement peu connues utilisées par les professionnels

- Comment débuter en investissement crypto (quelles plateformes d'échange utiliser, quelles cryptomonnaies acheter, etc.)