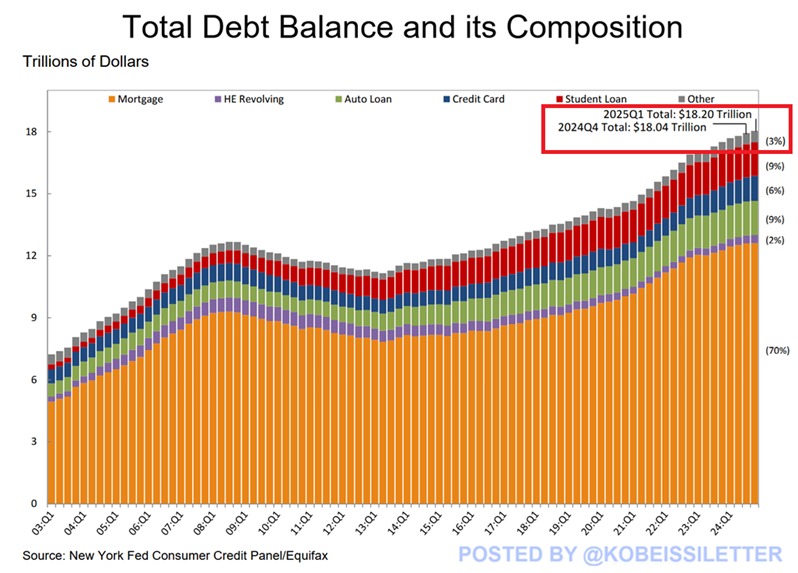

La deuda de los hogares estadounidenses alcanza un máximo histórico de 18,2 billones de dólares tras un aumento de 167.000 millones de dólares en el primer trimestre

- La deuda de los hogares estadounidenses aumentó en 167.000 millones de dólares en el primer trimestre de 2025, alcanzando un récord de 18,2 billones de dólares.

- La deuda hipotecaria aumentó a 12,8 billones de dólares, mientras que los préstamosdent alcanzaron los 1,6 billones de dólares.

- La vivienda asequible sigue estando fuera del alcance de la mayoría de los compradores de ingresos bajos y medios.

La deuda de los hogares estadounidenses aumentó en 167.000 millones de dólares en el primer trimestre de 2025, lo que elevó el total a un récord de 18,2 billones de dólares, según el último informe de la Reserva Federal de Nueva York.

En comparación con hace diez años, la deuda total de los hogares ha aumentado en 7 billones de dólares, lo que agrava la situación de las familias que ya se encuentran en una situación desesperada. El fuerte aumento de este trimestre se debió principalmente a la deuda hipotecaria, que se disparó en 199.000 millones de dólares, alcanzando la asombrosa cifra de 12,8 billones de dólares.

Al mismo tiempo,dent los saldos de los préstamos aumentaron en 16 mil millones de dólares, alcanzando los 1,6 billones de dólares, otro récord histórico. Sin embargo, no todo subió. La deuda por préstamos para automóviles disminuyó en 13 mil millones de dólares, situándose ahora en 1,6 billones de dólares, y los saldos de las tarjetas de crédito cayeron en 29 mil millones de dólares, hasta los 1,2 billones de dólares. Aun así, la carga total es mayor que nunca, y es evidente que cada vez más personas están atrapadas en deudas a largo plazo sin una salida fácil.

La presión hipotecaria aumenta mientras la vivienda asequible queda fuera del alcance

El actual desastre inmobiliario comenzó en los primeros años de la pandemia. Las tasas hipotecarias alcanzaron mínimos históricos, lo que provocó que los compradores se apresuraran a asegurar propiedades. Esa lucha no cesó. Con una demanda tan alta y una oferta tan baja, los precios subieron rápidamente.

En marzo de este año, los precios de las viviendas en todo el país eran un 39% más altos que en marzo de 2019, según el índice S&P CoreLogic Case-Shiller.

Incluso ahora, los precios siguen subiendo. Y aunque finalmente hay más casas en el mercado, la oferta crece en los lugares equivocados, principalmente en los tramos de precios más altos. Mientras tanto, las viviendas en los rangos de precios bajos y medios, las que la mayoría de la gente realmente necesita, siguen siendo difíciles de encontrar. Esto ha dejado las ventas de viviendas en esos rangos de precios rezagadas, mientras que las propiedades más caras siguen aumentando.

Un informe detallado de la Asociación Nacional de Agentes Inmobiliarios y Realtor.com intentó comprender quién puede realmente pagar qué. Se centraron en compradores con una hipoteca fija estándar a 30 años y calcularon qué propiedades serían asequibles si no se destinara más del 30 % de los ingresos a la hipoteca, los impuestos y el seguro. El panorama es desalentador.

Los hogares con ingresos entre $75,000 y $100,000 experimentaron el mayor aumento en la disponibilidad de viviendas asequibles, aunque eso solo significó un aumento del 20.8% de los listados en marzo de 2024 al 21.2% en marzo de 2025. En marzo de 2019, ese mismo nivel de ingresos podía permitirse el 48.8% de los listados.

El informe indicó que un mercado verdaderamente equilibrado significaría que este grupo debería poder permitirse el 48% de las viviendas disponibles. Para alcanzar ese punto ahora, se necesitarían 416.000 viviendas más con un precio igual o inferior a 255.000 dólares.

Los compradores de bajos ingresos se quedan atrás a medida que se profundiza la desigualdad

La situación empeora a niveles inferiores de la escala de ingresos. Un hogar con ingresos de $50,000 solo podía permitirse el 8.7% de las viviendas en venta en marzo. Esto representa una disminución respecto al 9.4% del año anterior y está muy por debajo del 27.8% de marzo de 2019. ¿Compradores con ingresos de $250,000 o más? Tienen acceso a al menos el 80% del mercado.

Danielle afirmó que la mayor parte de la mejora en la oferta de viviendas se produjo en el Medio Oeste y el Sur, donde ciudades como Akron, San Luis y Pittsburgh ahora cuentan con suficiente inventario para satisfacer la demanda. Otras zonas —Raleigh, Des Moines y Grand Rapids— han mejorado, pero aún no han alcanzado el nivel esperado.

Sin embargo, en los 100 principales mercados metropolitanos del país, el 40 % sigue teniendo dificultades económicas. Lugares como Seattle y Washington, D.C., han experimentado cierto crecimiento en la oferta de viviendas asequibles, pero los compradores aún necesitan ganar más de $150,000 para poder comprar la mitad de las viviendas disponibles.

Mercados como Austin, San Francisco y Denver, antes sobrecalentados, ahora experimentan una mayor asequibilidad. El informe señala que, con la combinación adecuada de construcción, cambios en la demanda y políticas locales, es posible avanzar.

“Nos dice que con la combinación adecuada de nuevas construcciones, cambios en el mercado y esfuerzos de políticas locales, incluso algunos de los mercados más desafiantes pueden comenzar a acercarse al equilibrio”, señala el informe.

Las mentes más brillantes del mundo de las criptomonedas ya leen nuestro boletín. ¿Te apuntas? ¡ Únete!

Aviso legal. La información proporcionada no constituye asesoramiento comercial. Cryptopolitanconsultar no se responsabiliza de las inversiones realizadas con base en la información proporcionada en esta página. Recomendamostronencarecidamente realizar una investigación independientedent un profesional cualificado antes de tomar cualquier decisión de inversión.

Jai Hamid

Jai Hamid lleva seis años cubriendo temas de criptomonedas, mercados bursátiles, tecnología, economía global y eventos geopolíticos que afectan a los mercados. Ha colaborado con publicaciones especializadas en blockchain, como AMB Crypto, Coin Edition y CryptoTale, en análisis de mercado, grandes empresas, regulación y tendencias macroeconómicas. Estudió en la London School of Journalism y ha compartido en tres ocasiones sus perspectivas sobre el mercado de criptomonedas en una de las principales cadenas de televisión de África.