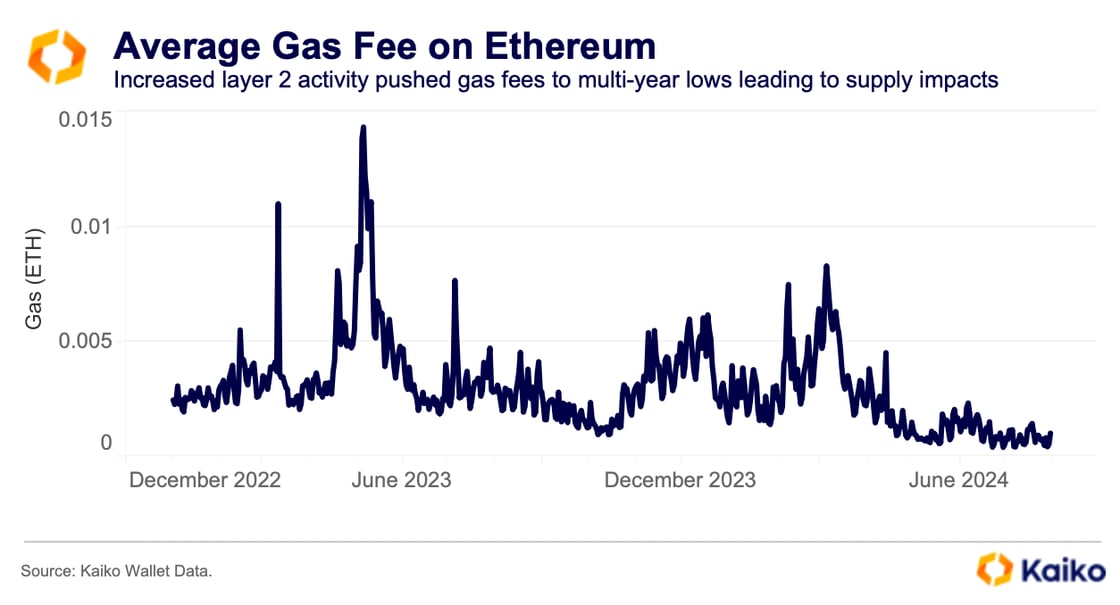

- As taxas de gás Ethereum caíram para mínimas de cinco anos, mas isso significa mais ETH em circulação, o que pode afetar negativamente os preços.

- A demanda da Aavepor empréstimos com garantia despencou em agosto após uma venda maciça, revertendo meses de entradas constantes.

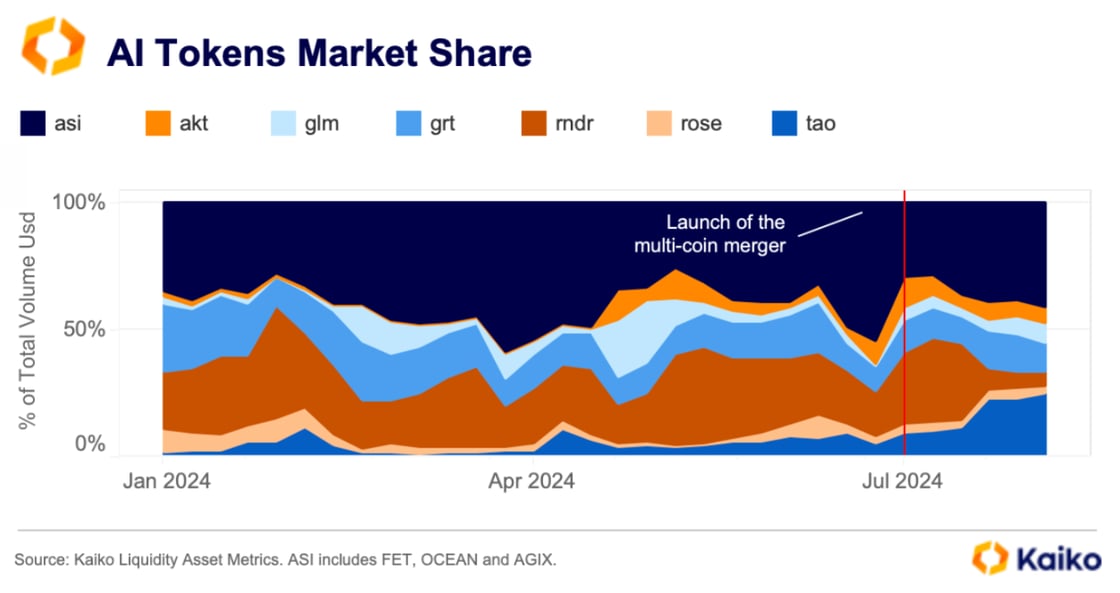

- A tão aguardada fusão de tokens criptográficos com inteligência artificial não está conquistando os investidores, levando a uma queda acentuada nos volumes de negociação e a preocupações sobre seu futuro.

As taxas de gás do Ethereumestão baixíssimas, atingindo níveis que não víamos há cinco anos. Isso mesmo, aquelas taxas de transação que costumavam fazer sua carteira chorar agora estão muito menores, e tudo graças a uma combinação do aumento da atividade na camada 2 e da atualização Dencun, lançada em março.

Essa atualização reduziu drasticamente as taxas nas redes de camada 2, tornando as transações mais baratas e rápidas. Agora, se você acha que a redução nas taxas de gás é apenas um detalhe, pense novamente.

Essa mudança está transformando tudo na rede Ethereum , especialmente porque o aumento da oferta de ETH tem implicações reais para a direção que o preço pode tomar no futuro.

Com taxas mais baixas, seria de se esperar que todo o ecossistema Ethereum estivesse em festa, mas não é o caso.

O aumento da oferta, impulsionado por taxas mais baixas, pode ser suficiente para conter qualquer oscilação significativa de preço, mesmo com outros fatores, como os ETFs de ETH à vista, tentando impulsionar os preços para cima.

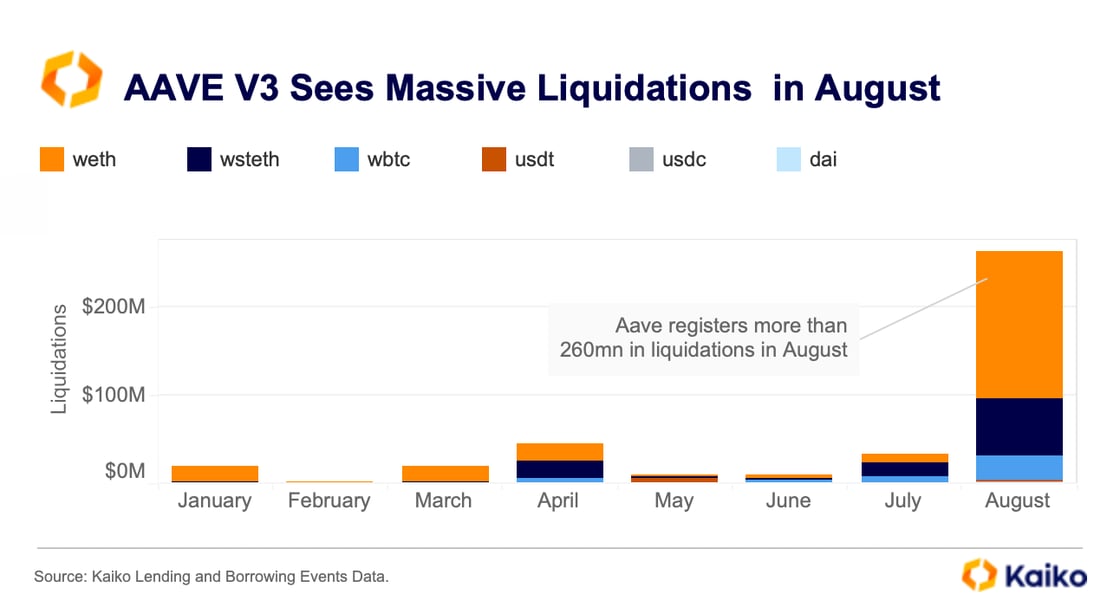

Os empréstimos com garantia da Aavechegaram a um impasse

Agosto não foi um mês favorável para Aave V3, o maior DeFi em termos de valor total bloqueado (TVL). A demanda por empréstimos com garantia no Aave diminuiu, e não é difícil entender o porquê.

Mais de US$ 260 milhões foram liquidados com a queda acentuada dos preços das criptomoedas, iniciada com uma onda de vendas generalizada no mercado em 5 de agosto. Aave vinha apresentando um desempenho excelente entre maio e julho, com os empréstimos superando os pagamentos.

Só em julho, o volume de empréstimos em stablecoins atingiu o recorde anual de US$ 1,4 bilhão. Mas aí chegou agosto, e tudo desandou.

A tendência se inverteu e agora estamos vendo mais de US$ 200 milhões em saídas líquidas desde o início do mês. É como se os tomadores de empréstimo da Aavetivessem decidido coletivamente apertar o botão do pânico.

Fusão entre IA e criptomoedas não desperta interesse

Você imaginaria que a fusão de três dos principais projetos de criptomoedas focados em IA — Fetch.AI, SingularityNET e Ocean Protocol — animaria as pessoas, certo? Errado.

A fusão, que teve início no mês passado, tinha como objetivo criar um novo token chamado Inteligência Artificial Superinteligente (ASI).

Esse grande plano tinha como objetivo desenvolver uma nova plataforma de IA que não fosse controlada pelas grandes empresas de tecnologia. Parece bom na teoria, mas o mercado não está acreditando.

Pior ainda, esses tokens relacionados à IA nem sequer mostramtroncorrelações com a Nvidia (NVDA), a fabricante de chips considerada um indicador do boom da IA. A correlação entre esses tokens e a Nvidia caiu para cerca de 0,1-0,2, ante 0,3-0,4 em março.

Entretanto, sua correlação com Bitcoin permanecetron, situando-se entre 0,5 e 0,7. Em outras palavras, os investidores estão tratando esses tokens como apostas de alto risco em criptomoedas, e não como a próxima grande novidade em IA. E assim se desfaz a ideia da revolução da IA descentralizada.

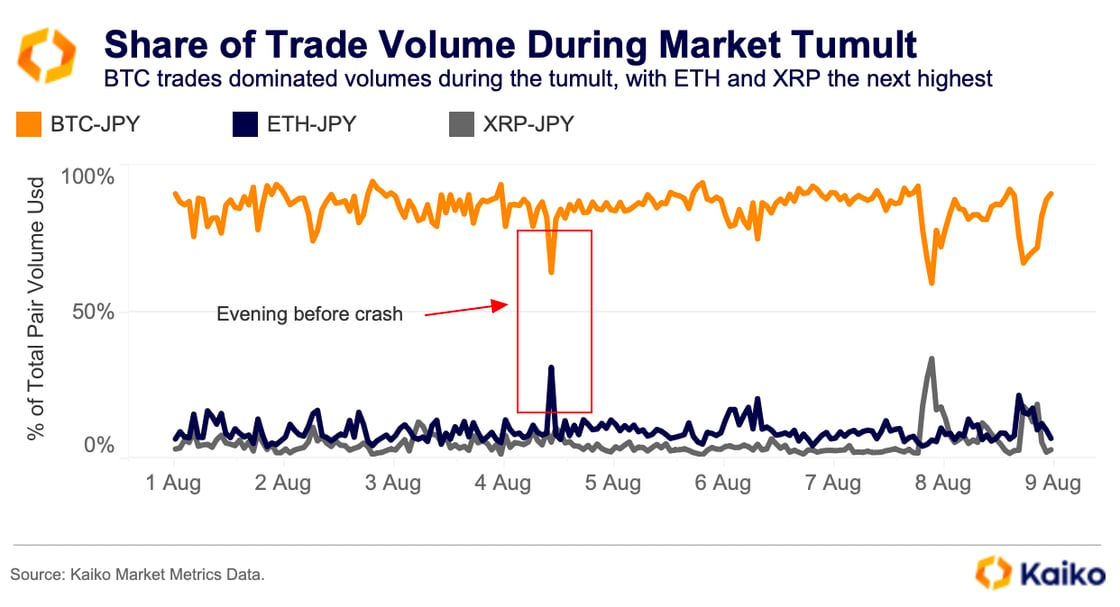

Curiosamente, Ethereumno volume de negociações nas corretoras japonesas chegou a ultrapassar os 30% no sábado à noite, pouco antes de o mercado entrar em pânico total.

O que está por trás de todo esse caos nos mercados japoneses? Grande parte disso está ligada ao carry trade do iene japonês, em que os investidores tomam ienes emprestados a taxas baixas e os reinvestem em ativos de maior rendimento, como títulos do Tesouro dos EUA.

Quando o Banco do Japão aumentou as taxas de juros, essa estratégia perdeu sua atratividade, e as consequências foram imediatas. O carry trade funciona melhor quando os mercados estão calmos, mas no momento em que a volatilidade começou, os investidores se apressaram para desfazer suas posições, o que levou à enorme onda de vendas que vimos em 5 de agosto.

Se você está lendo isto, já está um passo à frente. Continue assim assinando nossa newsletter.

Aviso Legal. As informações fornecidas não constituem aconselhamento de investimento. CryptopolitanO não se responsabiliza por quaisquer investimentos realizados com base nas informações fornecidas nesta página. Recomendamostrona realização de pesquisas independentesdent /ou a consulta a um profissional qualificado antes de tomar qualquer decisão de investimento.

Jai Hamid

Jai Hamid cobre criptomoedas, mercados de ações, tecnologia, economia global e eventos geopolíticos que afetam os mercados há seis anos. Ela trabalhou com publicações focadas em blockchain, incluindo AMB Crypto, Coin Edition e CryptoTale, em análises de mercado, grandes empresas, regulamentação e tendências macroeconômicas. Ela estudou na London School of Journalism e compartilhou três vezes suas análises sobre o mercado de criptomoedas em uma das principais redes de TV da África.