O Banco do Japão detém 52% de todos os títulos do governo nacional

- O Banco do Japão detém agora 52% de todos os títulos do governo japonês, totalizando US$ 4,1 trilhões.

- A curva de juros do Japão está se acentuando mais rapidamente do que nos EUA, Reino Unido ou Alemanha, criando grande tensão no mercado.

- Investidores como a Vanguard estão comprando títulos de longo prazo, mas as seguradoras de vida e a demanda estrangeira permanecem fracas.

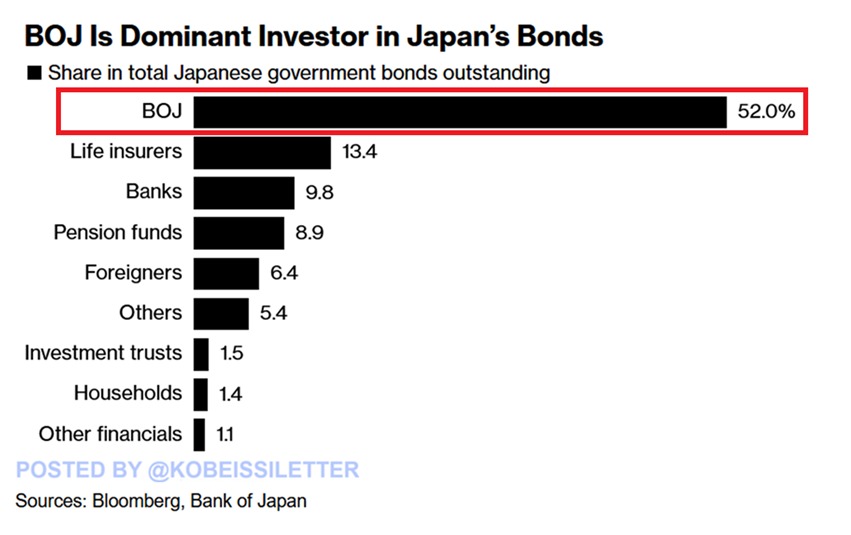

Segundo dados da Bloomberg, o Banco do Japão assumiu oficialmente o controle de 52% de todos os títulos da dívida pública japonesa. Isso significa que mais da metade de todo o mercado de dívida do país agora está sob o controle do banco central.

As seguradoras de vida detêm apenas 13,4%, os bancos 9,8% e os fundos de pensão apenas 8,9%. Em números absolutos, a dívida pública total do Japão chega a US$ 7,8 trilhões, dos quais US$ 4,1 trilhões são detidos pelo Banco do Japão. Os únicos governos com dívidas maiores são os Estados Unidos e a China.

Esse nível de participação acionária não surgiu da noite para o dia. O Japão vem contando com o apoio do seu banco central para o mercado há anos. Mas agora, está encontrando um obstáculo.

O governo está encurralado pelo aumento dos custos, pela queda da demanda e por uma economia frágil demais para suportar o peso de tanta dívida. Cada novo título emitido só agrava o problema.

Os rendimentos de longo prazo disparam com a quebra da liquidez do mercado

Desde abril, o spread entre os rendimentos dos títulos japoneses de 10 e 30 anos aumentou em cerca de 50 pontos base, um movimento acentuado, maior do que o observado nos EUA, no Reino Unido ou na Alemanha. Esse aumento está ligado à crescente incerteza global, especialmente com o retorno de Donald Trump à Casa Branca.

O novo programa de gastos da Alemanha também elevou os rendimentos globais de longo prazo. Mas a curva de juros do Japão está se movendo mais rápido e de forma mais acentuada do que no resto do mundo.

Alguns investidores não estão esperando para ver o que acontece. Takashi Fujiwara, gestor de fundos da Resona Asset Management Co., afirmou: “O aumento da volatilidade piorou o sentimento dos operadores e causou uma escassez de liquidez. Os rendimentos dos contratos de longo prazo atingiram o pico e provavelmente se estabilizarão.” Essa é uma visão, mas nem todos concordam.

Outros ainda estão comprando. A Vanguard e a RBC BlueBay Asset Management têm adquirido títulos do governo japonês com vencimento em 30 anos. Ales Koutny, chefe de taxas internacionais da Vanguard, disse: “Acreditamos que a curva de juros irá se achatar. Os vencimentos de dois a dez anos sofrerão uma queda e a ponta longa encontrou seu novo patamar de equilíbrio entre 2,5% e 3%”. Ele vê a recente calmaria no mercado como um motivo para que o Banco do Japão finalmente comece a apertar a política monetária.

Mas a demanda é instável. Shinichiro Kadota, chefe de estratégia de câmbio e taxas de juros da Barclays Securities Japan Ltd., destacou: "A demanda das seguradoras de vida é fundamental para a eventual estabilização dos títulos de 30 anos, e não ouvimos falar de nenhuma intenção de compra."

Se as seguradoras ficarem de fora, pode não sobrar ninguém para aparar a faca que cai.

Investidores estrangeiros entram no mercado, mas não conseguem preencher a lacuna

A demanda estrangeira está crescendo, mas ainda não é suficiente. Segundo relatos, investidores estrangeiros adicionaram um montante recorde de títulos japoneses no primeiro trimestre, mas ainda representam uma pequena parcela do mercado. Tomoaki Shishido, estrategista sênior de taxas de câmbio do iene na Nomura Securities Co., afirmou:

“É improvável que investidores estrangeiros e fundos de pensão se tornem compradores estáveis de JGBs de longo prazo como substitutos para seguradoras de vida, e será difícil compensar completamente a queda na demanda.”

O governo não está facilitando as coisas. A oferta líquida — ou seja, as novas vendas de títulos menos os resgates — está sendo direcionada para o longo prazo. Há mais oferta de títulos com vencimento em 30 anos do que qualquer um gostaria. O resultado é o aumento das taxas de juros, a queda dos preços e uma pressão crescente sobre o Banco do Japão para que compre mais títulos ou reduza as compras.

Omori, do Mizuho, alertou: “Para o Banco do Japão, a questão é até que ponto e com que rapidez eles podem deixar essas taxas de longo prazo subirem antes que isso exerça muita pressão sobre o resto da economia”. O banco central está caminhando na corda bamba, tentando equilibrar a inflação crescente, as necessidades fiscais e as pressões das taxas de juros globais, tudo isso sem deixar o sistema financeiro entrar em colapso.

Entretanto, o governo enfrenta custos exorbitantes com o serviço da dívida. Com o primeiro-ministro Shigerushibse preparando para as eleições para a câmara alta, previstas para julho, ele precisa gastar no curto prazo para conquistar votos. Ao mesmo tempo, os gastos com defesa estão aumentando, adicionando pressão a longo prazo a um orçamento que já está extremamente sobrecarregado.

Se você está lendo isto, já está um passo à frente. Continue assim assinando nossa newsletter.

Aviso Legal. As informações fornecidas não constituem aconselhamento de investimento. CryptopolitanO não se responsabiliza por quaisquer investimentos realizados com base nas informações fornecidas nesta página. Recomendamostrona realização de pesquisas independentesdent /ou a consulta a um profissional qualificado antes de tomar qualquer decisão de investimento.

Jai Hamid

Jai Hamid cobre criptomoedas, mercados de ações, tecnologia, economia global e eventos geopolíticos que afetam os mercados há seis anos. Ela trabalhou com publicações focadas em blockchain, incluindo AMB Crypto, Coin Edition e CryptoTale, em análises de mercado, grandes empresas, regulamentação e tendências macroeconômicas. Ela estudou na London School of Journalism e compartilhou três vezes suas análises sobre o mercado de criptomoedas em uma das principais redes de TV da África.