最高の仮想通貨情報をあなたの受信トレイに直接お届けします。.

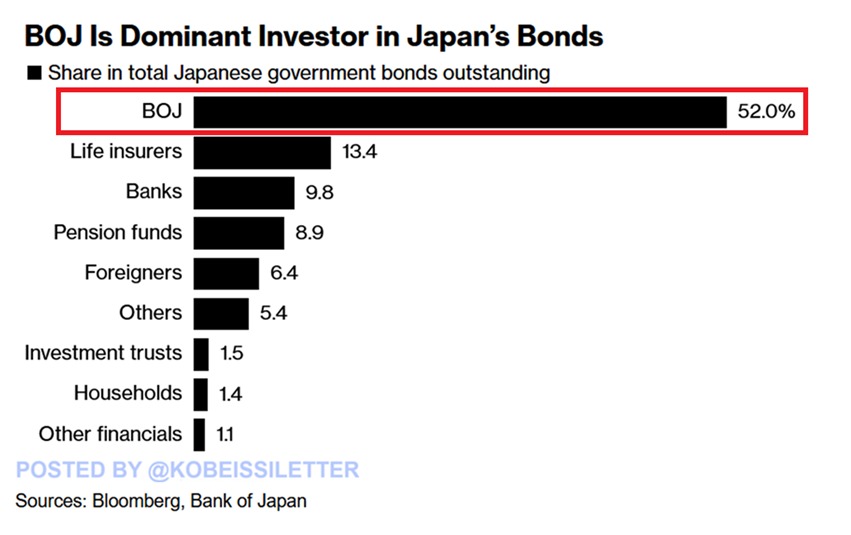

- 日本銀行は現在、日本国債全体の52.0%、総額4.1兆ドルを保有している。.

- 日本の利回り曲線は米国、英国、ドイツよりも急速に急上昇しており、市場に大きなストレスを生み出している。.

- バンガードのような投資家は長期債を購入しているが、生命保険会社と海外の需要は依然として弱い。.

ブルームバーグのデータによると、日本銀行は日本国債の52.0%を正式に管理している。これは、日本の国債市場全体の半分以上を中央銀行が保有していることを意味する。.

生命保険会社が保有する債務はわずか13.4%、銀行が9.8%、年金基金が8.9%に過ぎない。具体的な数字で見ると、日本の政府債務総額は7兆8000億ドルで、そのうち日本銀行だけで4兆1000億ドルを保有している。日本よりも債務負担が大きいのは、 米国 と中国だけである。

このレベルのオーナーシップは一夜にして生まれたものではありません。日本は長年にわたり、市場を支えるために中央銀行に依存してきました。しかし今、それは行き詰まりつつあります。.

政府は、コストの上昇、需要の減少、そしてこれほどの巨額の債務に耐えられないほど脆弱な経済に追い詰められている。新たな国債を発行するたびに、その穴はさらに深まるばかりだ。.

市場流動性の崩壊で長期利回りが急上昇

4月以降、日本の10年債と30年債の利回り格差は約50ベーシスポイント拡大しており、これは米国、英国、ドイツで見られたよりも急激な動きである。この急上昇は、特にドナルド・トランプ氏のホワイトハウス復帰による世界的な不確実性の高まりと関連している。.

ドイツの新たな支出計画も世界の長期国債利回りを押し上げている。しかし、日本の国債イールドカーブは他国よりも速く、そして激しく動いている。.

投資家の中には、この状況の行方を見守るのを待たない者もいる。りそなアセットマネジメントのチーフファンドマネージャー、藤原隆氏 と述べた。これは一つの見方だが、誰もが同意するわけではない。

買いは依然として続いている。バンガードとRBCブルーベイ・アセット・マネジメントはともに30年物日本国債を買い集めている。バンガードの国際金利部門責任者であるアレス・クートニー氏は、「イールドカーブは平坦化すると考えている。2年から10年の満期債は売られ、長期債は2.5%から3%という新たな均衡水準に達した」と述べた。同氏は、最近の市場の落ち着きが、 日銀が ようやく金融引き締めを開始する理由の一つだと考えている。

しかし、需要は不安定だ。バークレイズ証券株式会社のFX・金利戦略部長、門田真一郎氏は「生保の需要が30年債の最終的な安定の鍵となるが、購入意向はほとんど聞こえてこない」と指摘した。

保険会社が傍観者のままであれば、落ちてくるナイフを受け止める人が誰もいなくなるかもしれない。.

外国人投資家が参入したが、不足分は埋められなかった

海外からの需要は伸びているものの、まだ十分ではない。海外投資家は第1四半期に過去最高の日本国債を買い増したと報じられているが、市場全体を占める割合は依然として小さい。野村證券のシニア円金利ストラテジスト、宍戸智明氏は次のように述べた。

「海外の投資家や年金基金が生命保険会社の代わりに超長期国債の安定的な買い手となることは考えにくく、需要不足を完全に補うことは難しい」

政府は事態を楽にしてくれない。純供給量(新規国債発行額から償還額を差し引いたもの)は長期債に流れ込んでいる。30年債の供給量は誰もが望む以上に多く、その結果、利回りは上昇し、物価は下落し、日銀に対して買い増しか買い戻しを控えるかの圧力が高まっている。.

みずほ銀行の大森氏は、「日銀にとっての課題は、経済全体に過度の負担をかけずに、長期金利をどこまで、そしてどれだけのペースで上昇させられるかだ」と警告した。日銀は、金融システムを崩壊させることなく、インフレ率の上昇、財政ニーズ、そして世界的な金利圧力のバランスを取ろうと、綱渡りを強いられている。.

一方、政府は途方もない債務返済コストに直面している。7月に予定されている参院選に向けて準備をshib井上茂首相は、票を集めるために短期的な支出を迫られている。同時に、防衛費は増加傾向にあり、既に破綻寸前の財政に長期的な圧力をかけている。.

最も賢い暗号通貨マインドを持つ人々はすでに私たちのニュースレターを読んでいます。参加してみませんか?ぜひ ご参加ください。

免責事項。 提供される情報は取引アドバイスではありません。Cryptopolitan.com Cryptopolitan、 このページで提供される情報に基づいて行われた投資について一切の責任を負いません。tronお勧めしますdent 調査や資格のある専門家への相談を

ジャイ・ハミド

ジェイ・ハミドは過去6年間、仮想通貨、株式市場、テクノロジー、世界経済、そして市場に影響を与える地政学的出来事について取材してきました。AMB Crypto、Coin Edition、CryptoTaleといったブロックチェーン専門メディアで、市場分析、主要企業、規制、マクロ経済動向に関する記事を執筆しています。ロンドン・スクール・オブ・ジャーナリズムで学び、アフリカ有数のテレビネットワークで3度、仮想通貨市場に関する見解を披露しました。.

速習コース

- どの仮想通貨でお金が稼げるか

- ウォレットを使ってセキュリティを強化する方法(そして実際に使う価値のあるウォレットはどれか)

- プロが使う、あまり知られていない投資戦略

- 仮想通貨への投資を始める方法(どの取引所を使うべきか、購入すべき最適な仮想通貨など)