- 特朗普的经济政策混乱且充满矛盾,其关税政策可能会加剧通货膨胀,损害他自身的经济目标。.

- 他对美联储既爱又恨的态度,引发了人们对他将如何应对不断上涨的债务和利率的疑问。.

- 特朗普团队拒绝接受传统的贸易理论,但他的第一个任期内, defi却达到了历史新高。.

唐纳德·特朗普的经济政策混乱不堪,自相矛盾。他的决策似乎以不可预测性为优势,令金融市场和全球政策制定者疲于应对,难以理解。.

对冲基金、经济学家,甚至他自己的顾问都对特朗普的政策感到困惑,因为他的政策在疯狂的承诺和破坏这些承诺的行动之间摇摆不定。.

桥水基金最近警告其客户,特朗普计划“大刀阔斧”地重塑美国体制、全球贸易和外交政策。.

然而,他们也坦言,由于他的计划缺乏透明度,他们的预测充其量只是基于经验的猜测。投资者们只能采取对冲策略,做好应对一切可能发生的情况的准备。.

通货膨胀与关税:自作自受的困境

特朗普政策中最明显的矛盾之一在于他对通货膨胀和关税的立场。竞选期间,他猛烈抨击拜登政府导致通货膨胀飙升,并承诺控制通货膨胀。.

但他提议对中国进口商品加征60%的关税,对墨西哥和加拿大商品加征25%的关税,可能会产生相反的效果。财政部长珍妮特·耶伦警告说,这些关税将“破坏”抑制通胀的努力。.

特朗普的经济顾问之一斯蒂芬·摩尔驳斥了这种担忧,声称尽管提高了关税,但在特朗普的第一任期内并未出现通胀飙升。然而,目前的通胀率已达2.7%,高于美联储的目标。.

高盛估计,特朗普的关税计划可能会使通货膨胀率再上升一个百分点——这还不包括大规模驱逐出境造成的劳动力成本增加。.

美联储与利率混乱

特朗普与美联储主席杰罗姆·鲍威尔的关系一直不太融洽。尽管特朗普最近承诺会留任鲍威尔,但历史经验表明并非如此。他曾多次批评鲍威尔,甚至称其为“白痴”,并在其第一任期内向美联储施压,要求其降低利率。.

如今形势更加严峻。偿债成本飙升,这让特朗普更有动力推动降息。但鲍威尔一直捍卫美联储的独立性,这使得双方可能陷入僵局。.

特朗普团队一直认为美元估值过高,他提名的财政部长人选斯科特·贝森特甚至暗示需要进行类似于布雷顿森林体系的“全球经济大重组”。贝森特还暗示将召开二十国集团峰会,以重现1985年的广场协议。.

贝森特承认,关税影响的三分之二通常会转化为货币收益,这将使美元走强而非走弱。大多数经济学家都认同这种情况的可能性,这就造成了一种悖论:特朗普的政策可能会适得其反,最终损害他自身的目标。.

特朗普处理 defi的方式 defi了传统的经济智慧。他计划通过政治和商业主导地位来大幅削减 defi。.

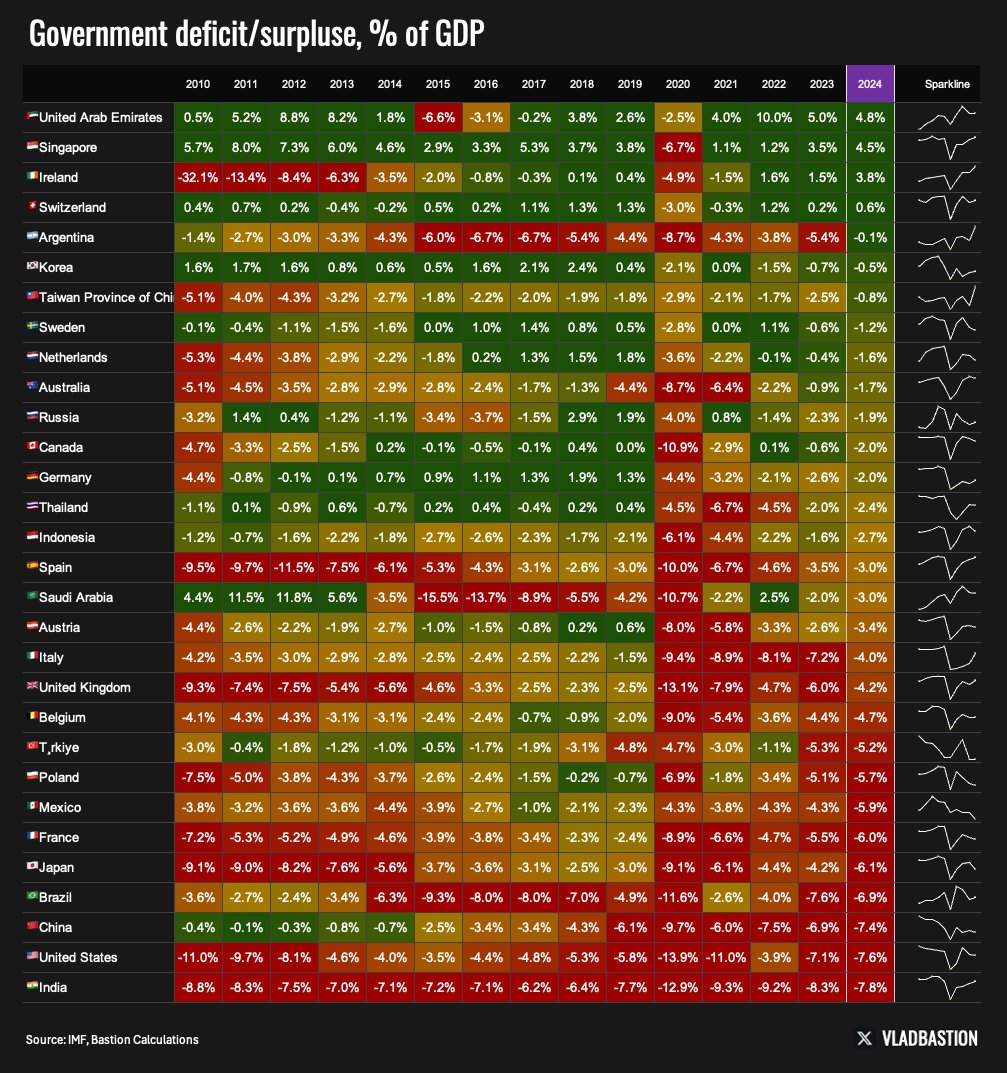

但数据却呈现出不同的景象。在特朗普的第一任总统任期内,美国 defi达到2008年以来的最高水平,从4810亿美元增至6790亿美元。.

关税和美元tron可能会加剧这个问题,导致进口增加而不是减少,尤其是在经济增长加速的情况下。.

短短四年内,美国债务飙升了11万亿美元——相当于该国GDP的40%。要知道,美国用了220年才积累起11万亿美元的债务。.

金砖国家挑战

特朗普对金砖国家的威胁再次体现了他行事鲁莽的外交作风。上个月,他警告称,如果这些国家寻求发行共同货币来挑战美元,美国将实施制裁。尽管金砖国家目前并没有发行此类货币的具体计划,但特朗普的强硬立场可能会适得其反。.

美元的霸主地位短期内不太可能减弱,但特朗普对美国实力的反复无常可能会加速人们寻求替代方案。具有讽刺意味的是,那些旨在保护美元的举措最终可能会削弱美元。特朗普怎么就看不到这一点呢?

dent的财政计划是另一个充满矛盾的泥潭。他誓言要将联邦 defi从占GDP的6.5%削减至3%,同时又承诺大幅减税。他的团队声称,这一缺口将通过经济增长、削减政府开支和关税收入来弥补。.

但分析人士对此表示怀疑。即便财政状况有所改善,特朗普的承诺规模似乎也不切实际。.

免责声明:本页面提供的信息并非交易建议。Cryptopolitan.com对任何基于本页面信息进行的投资概不负责。我们tron您在做出任何投资决定前进行独立dent /或咨询合格的专业人士。Cryptopolitan研究

贾伊·哈米德

过去六年,Jai Hamid一直关注加密货币、股票市场、科技、全球经济以及影响市场的地缘政治事件。她曾与多家专注于区块链的媒体合作,包括AMB Crypto、Coin Edition和CryptoTale,撰写市场分析、重点公司报道、监管动态以及宏观经济趋势分析。她毕业于伦敦新闻学院,并曾三次在非洲顶级电视台之一分享其对加密货币市场的独到见解。.