5 points clés des perspectives de marché de Goldman Sachs pour 2023

Goldman Sachs

- Les perspectives de marché de Goldman Sachs pour 2023 restent partagées quant à la récession aux États-Unis et au Royaume-Uni

- La Chine s'apprête à connaître une ouverture de marché difficile qui pourrait durer six mois

- Les tensions géopolitiques joueront un rôle majeur dans les perspectives du marché en 2023

- La Covid-19 demeure un casse-tête financier et sanitaire pour les économies mondiales

Alors que 2022 touche à sa fin, plusieurs grandes banques d'investissement ont publié leurs prévisions pour 2023. Selon les stratèges de Goldman Sachs Group Inc., les investisseurs en actions qui espéraient une meilleure année 2023 seront déçus. Goldman Sachs affirme que la phase de marché baissier n'est pas encore terminée.

Goldman Sachs, l'une des plus grandes banques d'investissement et fournisseurs de services financiers au monde, génère des revenus grâce à ses quatre principaux secteurs d'activité : la banque d'investissement, les marchés mondiaux, la gestion d'actifs et la gestion de patrimoine et de clientèle particuliers.

Goldman Sachs donne son avis sur la récession et la reprise

Goldman Sachs prévoit des perspectives de marché différentes pour 2023. En 2022, l'économie mondiale a considérablement ralenti en raison de facteurs tels que le déclin de la reprise économique, le resserrement budgétaire et monétaire, les restrictions liées à la Covid-19 et le repli du marché immobilier en Chine, ainsi que le choc sur l'approvisionnement énergétique provoqué par la guerre russo-ukrainienne.

Selon Goldman Sachs, la croissance mondiale devrait se poursuivre en 2023 à un rythme inférieur de 1,8 % à la tendance. La banque anticipe toutefois une certaine résilience aux États-Unis et des hausses de taux précoces dans certains pays émergents, comme le Brésil, ainsi qu'une légère récession en Europe et une réouverture difficile en Chine. Voici quelques analyses de marché plus approfondies.

Les États-Unis ont une chance de vaincre la récession

En raison du ralentissement de la croissance économique, de la baisse du revenu disponible réel et d'un resserrement monétaire agressif, la croissance américaine est tombée à un niveau inférieur à son potentiel, avoisinant les 1 % au cours de l'année écoulée. Selon les projections de Goldman Sachs, la croissance devrait rester globalement stable en 2023. Leurs prévisions actuelles pour 2023 sont nettement supérieures au consensus.

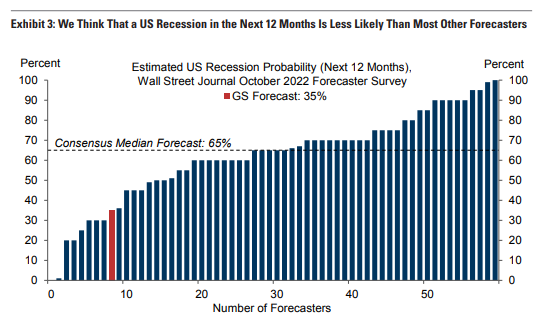

Goldman Sachs prévoit 35 % de chances que l'économie américaine entre en récession au cours de l'année à venir. Leur seul argument immédiat est que les données économiques récentes sont loin d'annoncer une récession. En octobre, les créations d'emplois non agricoles ont augmenté de 261 000, selon les premières estimations du PIB du troisième trimestre. Par ailleurs, la semaine du 5 novembre a enregistré 225 000 premières demandes d'allocations chômage.

La banque a de bonnes raisons d'anticiper une croissance positive au cours des prochains trimestres. Elle prévoit que les freins à la croissance devraient s'atténuer si les responsables de la Fed ne procèdent pas à un resserrement des taux d'intérêt nettement plus important que prévu par le marché.

Ce cycle est unique en ce que la surchauffe du marché du travail post-pandémique ne s'est pas traduite par un emploi excessif, mais plutôt par des opportunités d'emploidentprécédent. La normalisation récente des chaînes d'approvisionnement et des marchés locatifs est une source de désinflation inédite par rapport aux périodes de forte inflation précédentes, comme dans les années 1970, et elle commence tout juste à se refléter dans les données officielles.

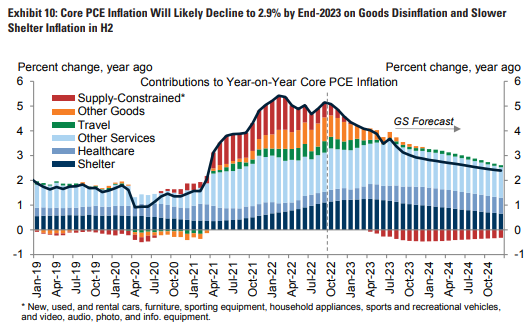

Le troisième facteur est que les anticipations d'inflation à long terme restent bien ancrées, notamment par rapport aux années 1970. Goldman Sachs prévoit que l'inflation PCE sous-jacente en glissement annuel passera de 5,1 % en septembre à 2,9 % en décembre 2023, soit une baisse par rapport aux 5,1 % de septembre.

Une légère récession anticipée en Europe

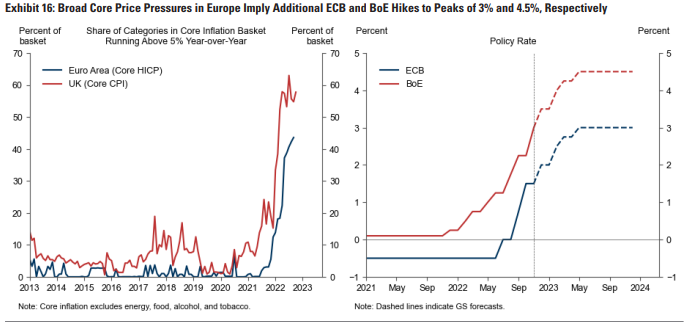

Contrairement aux États-Unis, la zone euro et le Royaume-Uni sont susceptibles d'entrer en récession. Cette situation s'explique par la hausse beaucoup plus importante et prolongée des prix de l'énergie pour les ménages, qui devrait porter l'inflation globale à 12 % dans la zone euro et à 11 % au Royaume-Uni, des taux nettement supérieurs à ceux des États-Unis.

Par conséquent, la hausse de l'inflation aura un impact négatif sur le revenu réel, la consommation et la productivité industrielle. Goldman Sachs anticipe une poursuite de la baisse du revenu réel de 112 % dans la zone euro jusqu'au premier trimestre 2023 et de 3 % au Royaume-Uni jusqu'au deuxième trimestre 2023, avant un rebond au second semestre.

Le recul des estimations actuelles et prévisionnelles des industries européennes grandes consommatrices de gaz, comme la chimie et la métallurgie, montre que la hausse des coûts de l'énergie réduira la production. Cependant, Goldman Sachs n'anticipe pas de récession européenne sévère, sauf en cas d'hiver particulièrement rigoureux qui contraindrait le secteur industriel à un rationnement énergétique plus strict afin de garantir le chauffage des ménages.

Compte tenu de cette dynamique robuste, Goldman Sachs prévoit que l'inflation sous-jacente dans la zone euro atteindra un pic de 5,3 % en glissement annuel en décembre avant de diminuer progressivement pour se situer aux alentours de 3 % d'ici la fin de 2023 en raison de la déflation des biens.

L'ouverture du marché chinois s'annonce mouvementée

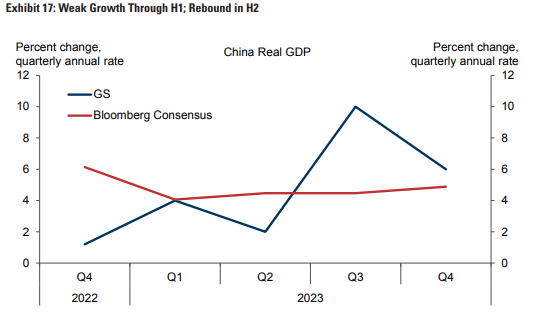

Les la Chine annoncent une situation en deux phases distinctes : une croissance modeste au premier semestre, suivie d’un rebond plus marqué avec la réouverture de l’économie. Goldman Sachs anticipe une croissance atone au quatrième trimestre et au premier trimestre en raison du maintien probable de la politique « Zéro Covid » (ZCP) durant l’hiver.

Bien que la direction aitdent indiqué son intention de se retirer du programme ZCP, Goldman Sachs n'anticipe pas de réouverture effective avant avril. Ceci s'explique principalement par le temps nécessaire aux préparatifs médicaux et de communication.

Partant du principe que la réouverture devrait initialement entraîner une hausse des infections à la COVID-19, ce qui maintiendra un niveau de vigilance élevé, l'entreprise anticipe une croissance de seulement 2 % en rythme annuel au deuxième trimestre. La faible croissance des économies d'Asie de l'Est, telles que la Corée du Sud, Taïwan et Hong Kong, au cours du premier trimestre suivant la sortie de la zone de transition contribue également à ces prévisions décevantes pour le deuxième trimestre.

Une projection sur les poches de résilience chez les randonneurs précoces EM

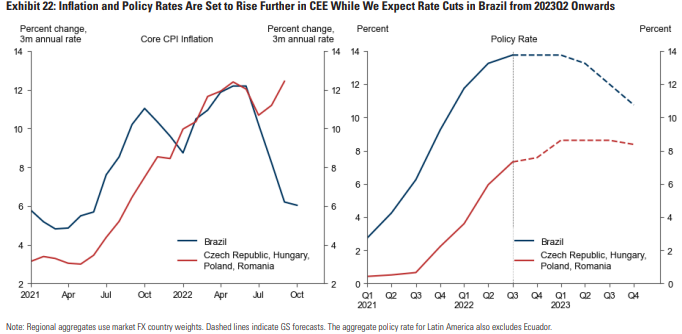

Plusieurs économies d'Amérique latine et d'Europe centrale et orientale ont commencé à relever leurs taux d'intérêt bien avant le reste du monde. Le taux directeur a augmenté en moyenne de plus de 800 points de base pour les neuf pays émergents ayant procédé aux premières hausses.

Bien qu'aucun des premiers pays à avoir connu une reprise économique précoce n'ait réussi à se redresser, le niveau d'activité a généralement dépassé les prévisions. Si l'on se base sur la croissance du PIB, les indices PMI et les statistiques du marché du travail, la plupart des premiers pays à avoir connu une reprise économique précoce sont probablement encore en phase d'expansion.

De manière encourageante, l'inflation sous-jacente et la croissance des salaires ont commencé à se modérer dans la plupart des pays ayant relevé leurs taux en début d'année, tout en restant relativement élevées. Au Brésil, le ralentissement de l'inflation sous-jacente est particulièrement marqué. Goldman Sachs prévoit que les baisses de taux débuteront au deuxième trimestre 2023 et que la croissance retrouvera son potentiel de 2 % au second semestre.

En revanche, les économies d'Europe centrale et orientale se trouvent dans une situation plus précaire. Cela témoigne de la vulnérabilité de cette région face à la hausse des prix du gaz en Europe, ainsi que d'une inflation élevée, généralisée et persistante, notamment en Hongrie et en Pologne. Par conséquent, Goldman Sachs anticipe une reprise prochaine des hausses de taux par les banques centrales tchèque et polonaise.

Et le reste du monde ?

La question économique majeure pour 2023 est de savoir si les banques centrales peuvent ramener l'inflation à des niveaux plus acceptables sans récession , ou du moins sans récession sévère. Goldman Sachs affiche un optimisme raisonnable, mais ses perspectives comportent des risques importants.

L'une des préoccupations est que les pressions inflationnistes persistantes contraignent les banques centrales à poursuivre un resserrement monétaire agressif. L'autre risque majeur est que l'inflation sous-jacente diminue, mais que les banques centrales, trop focalisées sur des indicateurs d'inflation retardés, comme l'inflation sous-jacente mesurée par l'IPC, ne perçoivent pas l'amélioration à temps.

Goldman Sachs reste préoccupée par les chocs politiques et géopolitiques susceptibles d'affecter l'économie mondiale en accroissant l'incertitude, en durcissant les conditions financières et en ayant des répercussions négatives sur l'approvisionnement en matières premières. Dans ce contexte, les prévisions prudentes et optimistes de Goldman Sachs concernant l'économie mondiale demeurent assorties de risques importants.

Si vous lisez ceci, vous avez déjà une longueur d'avance. Restez-y grâce à notre newsletter.

Avertissement : Les informations fournies ne constituent pas un conseil en investissement. CryptopolitanCryptopolitan.com toute responsabilité quant aux investissements réalisés sur la base des informations présentées sur cette page. Nous voustronrecommandons vivement d’effectuer vosdent et/ou de consulter un professionnel qualifié avant toute décision d’investissement.

Florence Muchai

Florence couvre l'actualité des cryptomonnaies, des jeux vidéo, des technologies et de l'intelligence artificielle depuis six ans. Ses études en informatique à l'Université des sciences et technologies de Meru (MMUST) et en gestion des catastrophes et diplomatie internationale à la même université lui ont permis d'acquérir de solides compétences linguistiques, un sens aigu de l'observation et des aptitudes techniques pointues. Florence a travaillé au sein du groupe VAP et comme rédactrice pour plusieurs médias spécialisés dans les cryptomonnaies.