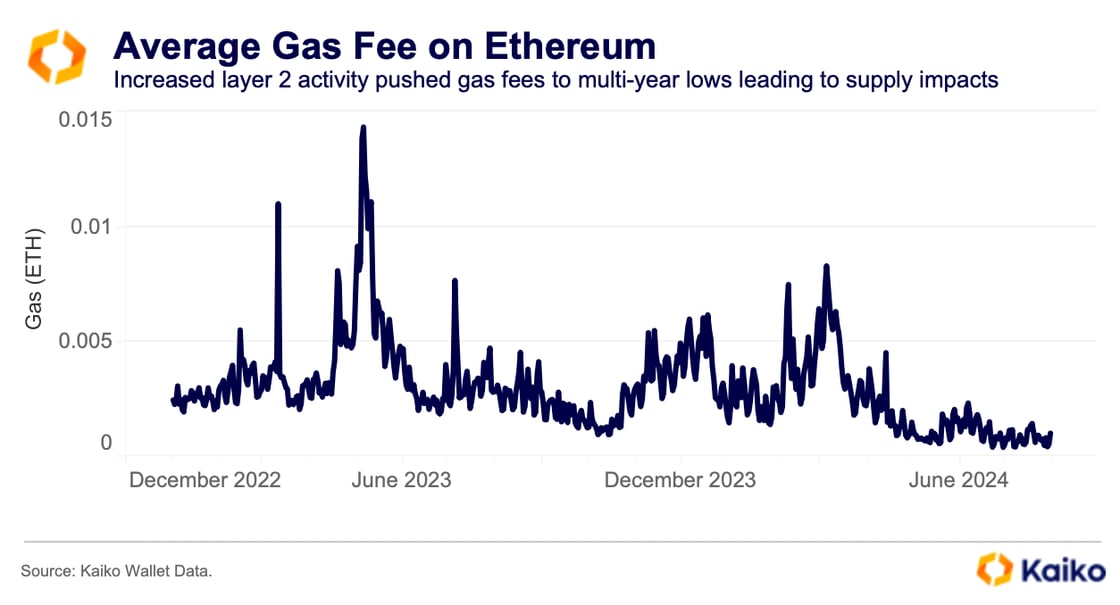

- Las tarifas del gas Ethereum han caído a mínimos de cinco años, pero esto significa más ETH en circulación, lo que podría dañar los precios.

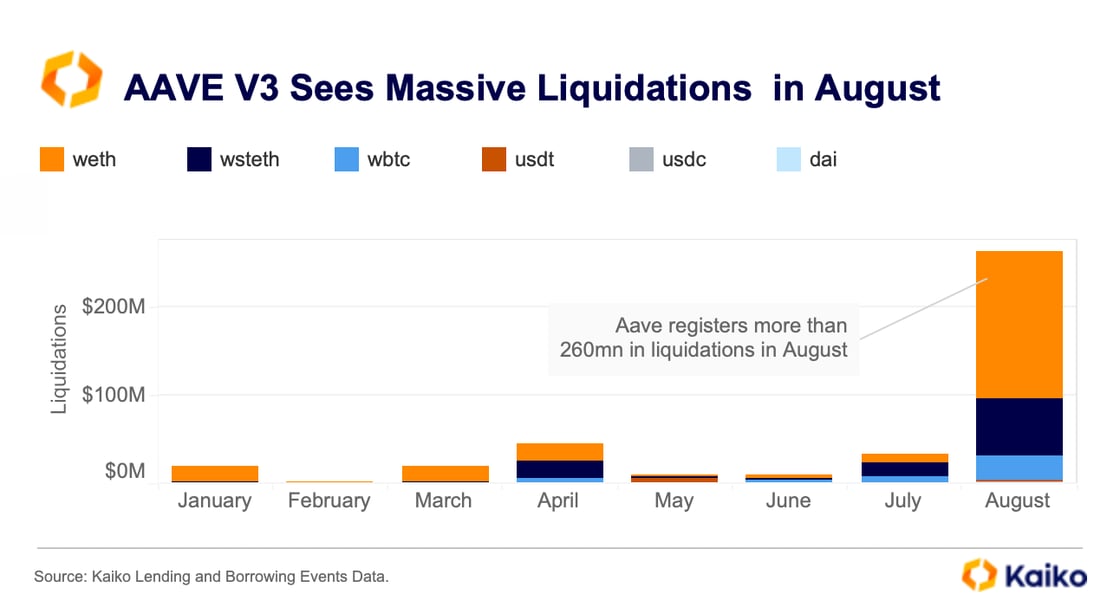

- La demanda de préstamos garantizados de Aavese desplomó en agosto tras una venta masiva, revirtiendo meses de entradas constantes de capital.

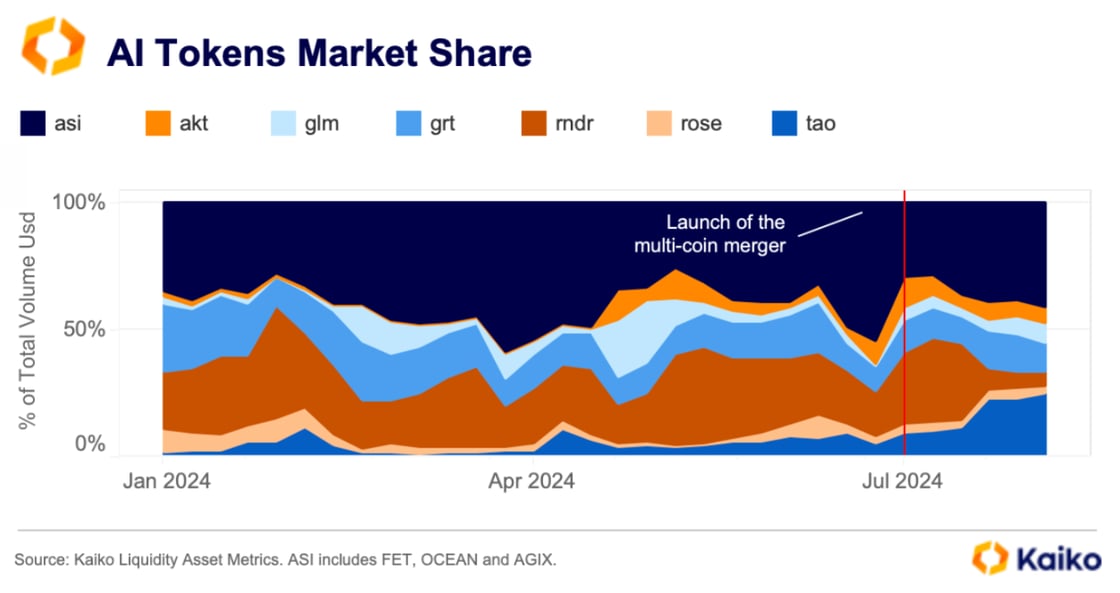

- La muy publicitada fusión de tokens criptográficos con inteligencia artificial no está teniendo éxito entre los comerciantes, lo que genera una fuerte caída en los volúmenes comerciales y preocupaciones sobre su futuro.

Las comisiones de gas de Ethereumestán por los suelos, alcanzando niveles que no habíamos visto en cinco años. Así es, esas comisiones por transacción que antes hacían llorar a tu billetera ahora han bajado drásticamente, y todo gracias a una mayor actividad de capa 2 y la actualización de Dencun en marzo.

Esta actualización redujo drásticamente las tarifas en las redes de capa 2, lo que abarató y agilizó las transacciones. Si cree que las tarifas de gas más bajas son solo una nota al pie, piénselo de nuevo.

Este cambio está transformando la red Ethereum en su totalidad, especialmente porque la creciente oferta de ETH tiene implicaciones reales sobre la posible evolución del precio.

Con tarifas más bajas, uno pensaría que todo el ecosistema Ethereum estaría celebrando, pero ese no es el caso.

El aumento de la oferta, impulsado por la reducción de las comisiones, podría ser suficiente para contener cualquier fluctuación importante en los precios, incluso cuando otros factores, como los ETF de ETH al contado, intenten impulsarlos al alza.

Los préstamos garantizados de Aavese topan con un muro

Agosto no ha sido un buen mes para Aave V3, el mayor DeFi protocolo de préstamosTVL). La demanda de préstamos con garantía en Aave se ha enfriado, y no es difícil entender por qué.

Se liquidaron más de 260 millones de dólares debido a la caída en picado de los precios de las criptomonedas, que comenzó con una ola de ventas generalizada en el mercado el 5 de agosto. Aave se encontraba en un nivel alto entre mayo y julio, con préstamos que superaban los reembolsos.

Solo en julio, el volumen de préstamos de stablecoins alcanzó un máximo anual de 1.400 millones de dólares. Pero luego llegó agosto y todo se fue al traste.

La tendencia se revirtió, y ahora estamos viendo más de 200 millones de dólares en salidas netas desde principios de mes. Es como si los prestatarios de Aavehubieran decidido, colectivamente, presionar el botón de pánico.

La fusión de criptomonedas con IA no genera interés

Uno pensaría que la fusión de tres de los principales proyectos de criptomonedas centrados en IA (Fetch.AI, SingularityNET y Ocean Protocol) entusiasmaría a la gente, ¿verdad? ¡Falso!.

Se suponía que la fusión, que comenzó el mes pasado, crearía un nuevo token llamado Superinteligencia Artificial (ASI).

Este ambicioso plan pretendía desarrollar una nueva plataforma de IA que no estuviera controlada por las grandes tecnológicas. Suena bien en teoría, pero el mercado no lo acepta.

Peor aún, estos tokens relacionados con la IA ni siquiera muestran correlacionestroncon Nvidia (NVDA), el fabricante de chips considerado un referente del auge de la IA. La correlación entre estos tokens y Nvidia ha caído a alrededor de 0,1-0,2, desde 0,3-0,4 en marzo.

Mientras tanto, su correlación con Bitcoin se mantienetron, entre 0,5 y 0,7. En otras palabras, los operadores consideran estos tokens como apuestas de alto riesgo en criptomonedas, no como la próxima gran innovación en IA. ¡Adiós a la revolución de la IA descentralizada!.

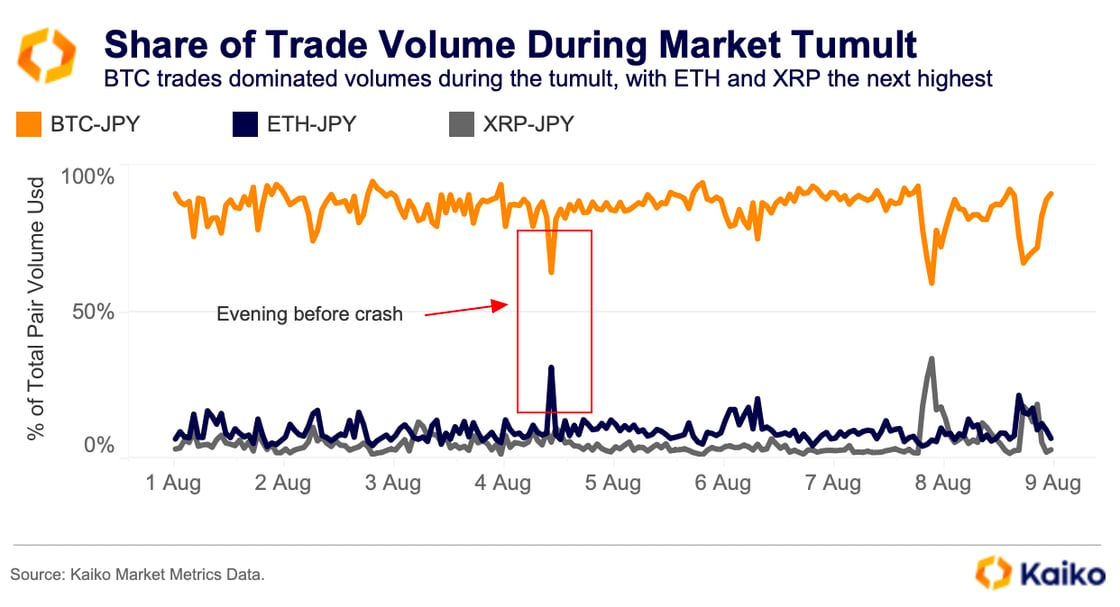

Curiosamente, Ethereumen el volumen de negociación en las bolsas japonesas aumentó brevemente a más del 30% el sábado por la noche, justo antes de que el mercado entrara en pánico total.

¿Qué hay detrás de todo este caos en los mercados japoneses? Gran parte se debe al carry trade del yen japonés, donde los operadores toman prestado yenes a tipos bajos y los reinvierten en activos de mayor rendimiento, como los bonos del Tesoro estadounidense.

Cuando el Banco de Japón subió los tipos, esta operación perdió su atractivo y las consecuencias fueron inmediatas. El carry trade funciona mejor cuando los mercados están tranquilos, pero en cuanto apareció la volatilidad, los operadores comenzaron a apresurarse a liquidar sus posiciones, lo que provocó la venta masiva que vimos el 5 de agosto.

No te limites a leer noticias sobre criptomonedas. Entiéndelas. Suscríbete a nuestro boletín. Es gratis.

Aviso legal. La información proporcionada no constituye asesoramiento comercial. Cryptopolitanconsultar no se responsabiliza de las inversiones realizadas con base en la información proporcionada en esta página. Recomendamostronencarecidamente realizar una investigación independientedent un profesional cualificado antes de tomar cualquier decisión de inversión.

Jai Hamid

Jai Hamid lleva seis años cubriendo temas de criptomonedas, mercados bursátiles, tecnología, economía global y eventos geopolíticos que afectan a los mercados. Ha colaborado con publicaciones especializadas en blockchain, como AMB Crypto, Coin Edition y CryptoTale, en análisis de mercado, grandes empresas, regulación y tendencias macroeconómicas. Estudió en la London School of Journalism y ha compartido en tres ocasiones sus perspectivas sobre el mercado de criptomonedas en una de las principales cadenas de televisión de África.