Da sich das Jahr 2022 dem Ende zuneigt, haben einige große Investmentbanken ihre Prognosen für 2023 veröffentlicht. Laut den Strategen von Goldman Sachs Group Inc. werden Aktienanleger, die auf ein besseres Jahr 2023 hoffen, enttäuscht werden. Goldman Sachs sagt, dass die Bärenmarktphase noch nicht vorbei ist.

Goldman Sachs, eine der weltweit größten Investmentbanken und Anbieter von Finanzdienstleistungen, erwirtschaftet Einnahmen durch seine vier Hauptgeschäftsbereiche: Investmentbanking, globale Märkte, Vermögensverwaltung sowie Verbraucher- und Vermögensverwaltung.

Goldman Sachs wägt Rezession und Erholung ab

Goldman Sachs prognostiziert für 2023 andere Marktaussichten. Bis 2022 hat sich die Weltwirtschaft aufgrund von Faktoren wie einem nachlassenden Wiedereröffnungsschub, fiskalischen und geldpolitischen Straffungen, Chinas anhaltenden Covid-Beschränkungen und dem Immobilienabschwung sowie dem Schock für die Energieversorgung deutlich verlangsamt durch den Russland-Ukraine-Krieg.

Laut Goldman wird die Welt Berichten zufolge im Jahr 2023 weiterhin mit einer Rate von 1,8 % unter dem Trend wachsen. Sie sehen jedoch auch erhebliche Widerstandsnester in den USA und einigen frühen Wanderern in den Schwellenländern, wie Brasilien, sowie eine bescheidene Rezession in Europa und eine holprige Wiedereröffnung in China. Hier sind einige zusätzliche detaillierte Markteinblicke.

Die USA haben eine Chance, die Rezession zu überwinden

Aufgrund eines nachlassenden Wirtschaftsaufschwungs, sinkender verfügbarer Realeinkommen und einer aggressiven geldpolitischen Straffung ist das US-Wachstum im vergangenen Jahr auf eine unter dem Potenzial liegende Rate von etwa 1 % gefallen. Im Jahr 2023 wird nach den Prognosen von Goldman Sachs mit einem im Wesentlichen konstanten Wachstum gerechnet. Ihre aktuelle Prognose für 2023 liegt weit über dem Konsens.

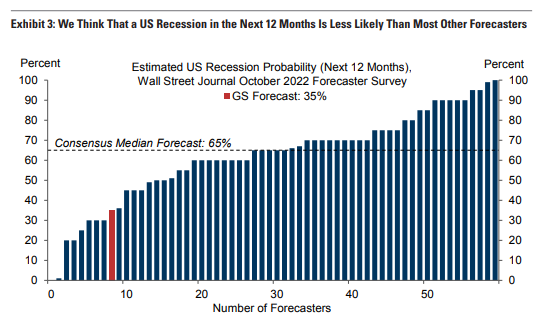

Goldman prognostiziert eine Wahrscheinlichkeit von 35 %, dass die US-Wirtschaft innerhalb des nächsten Jahres in eine Rezession gerät. Ihre einzige unmittelbare Begründung ist, dass die eingehenden Aktivitätsdaten alles andere als rezessiv sind. Im Oktober stiegen die Beschäftigungszahlen außerhalb der Landwirtschaft um 261.000, wie aus den vorgezogenen BIP-Daten für das dritte Quartal hervorgeht. Darüber hinaus wurden in der Woche vom 5. November 225.000 Erstanträge auf Arbeitslosenunterstützung gestellt.

Für die Bank gibt es gute Gründe, in den kommenden Quartalen mit einer positiven Entwicklung zu rechnen. Sie prognostizieren, dass sich die Belastung der Finanzbedingungen wahrscheinlich verringern wird, wenn die politischen Entscheidungsträger der Fed keine deutlich stärkere Zinsstraffung durchführen, als der Markt erwartet.

Dieser Zyklus ist insofern einzigartig, als sich die Überhitzung des Arbeitsmarktes nach der Pandemie nicht als übermäßige Beschäftigung, sondern als beispiellose dent manifestierte. Die jüngste Normalisierung der Lieferketten und Mietwohnungsmärkte ist eine Quelle der Desinflation, die in früheren Zeiten hoher Inflation wie den 1970er Jahren nicht zu beobachten war, und sie beginnt sich gerade erst in den offiziellen Daten zu zeigen.

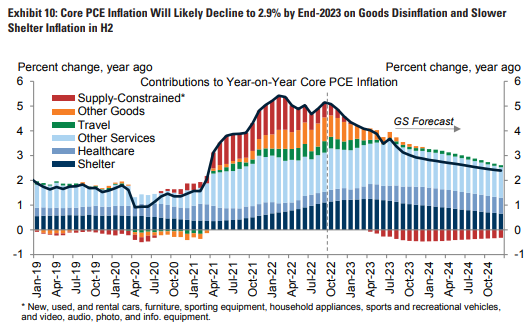

Der dritte Faktor ist, dass die langfristigen Inflationserwartungen weiterhin gut verankert sind, insbesondere im Vergleich zu den 1970er Jahren. Goldman Sachs prognostiziert, dass die PCE-Kerninflation im Jahresvergleich von 5,1 % im September auf 2,9 % im Dezember 2023 fallen wird, was einem Rückgang von 5,1 % im September entspricht.

Eine erwartete milde Rezession in Europa

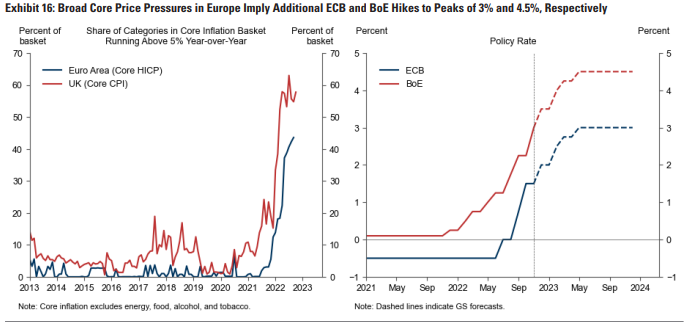

Im Gegensatz zu den Vereinigten Staaten befinden sich die Eurozone und das Vereinigte Königreich wahrscheinlich in einer Rezession. Dies ist auf den weitaus größeren und länger andauernden Anstieg der Energiepreise für Familien zurückzuführen, der die Gesamtinflation voraussichtlich auf Höhen von 12 Prozent in der Eurozone und 11 Prozent im Vereinigten Königreich treiben wird, deutlich höher als in den Vereinigten Staaten.

Folglich wird sich eine steigende Inflation negativ auf das Realeinkommen, den Konsum und die industrielle Produktivität auswirken. Goldman rechnet mit anhaltenden Realeinkommensverlusten von 112 % in der Eurozone bis zum 1. Quartal 2023 und 3 % im Vereinigten Königreich bis zum 2. Quartal 2023 vor einer Erholung im 2. Halbjahr.

Der Rückgang der zeitnahen und prospektiven Bewertungen gasintensiver europäischer Industrien wie Chemie und Metall zeigt, dass steigende Energiekosten die Produktion verringern werden. Goldman rechnet jedoch nicht mit einer schweren Rezession in Europa, es sei denn, es kommt zu einem wirklich strengen Winter, der eine strengere Energierationierung im Industriesektor erfordert, um die Menschen in ihren Häusern warm zu halten.

Angesichts dieser robusten Dynamik geht Goldman Sachs davon aus, dass die Kerninflation im Euroraum im Dezember auf einen Höchststand von 5,3 % im Jahresvergleich steigen wird, bevor sie aufgrund der Warendeflation bis Ende 2023 allmählich auf nur noch etwa 3 % zurückgeht.

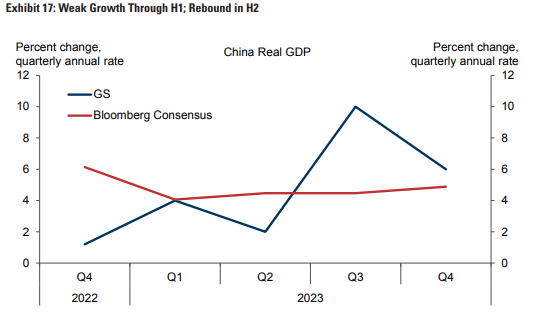

China steht eine holprige Marktöffnung bevor

China 2023 von Goldman Sachs ist eine Geschichte aus zwei Hälften, mit einem bescheidenen Wachstum in der ersten Hälfte, gefolgt von einer deutlicheren Erholung bei Wiedereröffnung der Wirtschaft. Goldman erwartet aufgrund der erwarteten Fortsetzung der Zero Covid Policy (ZCP) im Winter ein schleppendes Wachstum in Q4 und Q1.

Obwohl die Führung deutlich gemacht hat, dass sie beabsichtigt, sich aus dent zurückzuziehen, rechnet Goldman nicht damit, dass die eigentliche Wiedereröffnung vor April beginnen wird. Dies liegt vor allem daran, dass medizinische und kommunikative Vorbereitungen Zeit benötigen.

Basierend auf der Erwartung, dass die Wiedereröffnung zunächst zu einem Anstieg der COVID-19-Infektionen führen wird, was ein hohes Maß an Wachsamkeit aufrechterhalten wird, erwartet das Unternehmen im zweiten Quartal ein Wachstum von nur 2 % auf Jahresbasis. Das schwache Wachstum in ostasiatischen Volkswirtschaften wie Südkorea, Taiwan und Hongkong im ersten Quartal nach dem Ausstieg aus dem ZCP trägt ebenfalls zu ihrer enttäuschenden Q2-Prognose bei.

Eine Hochrechnung auf Resilienztaschen bei EM-Frühwanderern

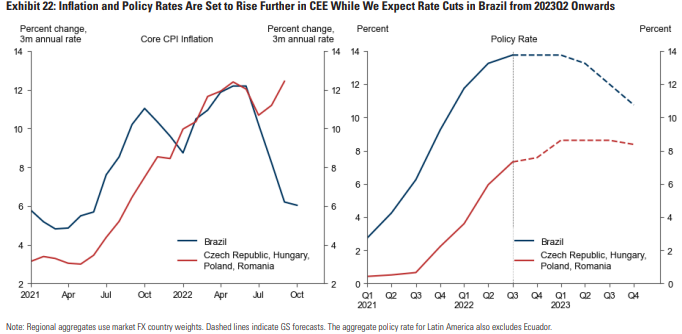

Mehrere Volkswirtschaften in Lateinamerika und Mittel- und Osteuropa (CEE) begannen, die Zinssätze viel früher als der Rest der Welt anzuheben. Der Leitzins ist für die neun Schwellenländer um durchschnittlich über 800 Basispunkte gestiegen, wobei die frühesten Zinserhöhungen vorgenommen wurden.

Während kein früher Wanderer eine sanfte Landung hingelegt hat, hat das Aktivitätsniveau in der Regel die Erwartungen übertroffen. Basierend auf BIP-Wachstum, Einkaufsmanagerindizes und Arbeitsmarktstatistiken wächst die Masse der Frühwanderer wahrscheinlich noch.

Erfreulicherweise haben sich die sequenzielle Kerninflation und das Lohnwachstum bei der Mehrheit der frühen Wanderer allmählich abgeschwächt, bleiben aber recht hoch. In Brasilien ist die Abschwächung der Kerninflation am bemerkenswertesten. Hier geht Goldman Sachs davon aus, dass die Zinssenkungen im zweiten Quartal 2023 beginnen und das Wachstum in der zweiten Jahreshälfte auf seine potenzielle Rate von 2 % zurückkehren wird.

Demgegenüber befinden sich die Volkswirtschaften Mittel- und Osteuropas in einem prekäreren Zustand. Dies deutet auf die Anfälligkeit CEEs für den Anstieg der europäischen Gaspreise sowie auf die anhaltend hohe, weit verbreitete und, im Fall von Ungarn und Polen, immer noch steigende Inflation in der Region hin. Daher geht Goldman davon aus, dass die tschechische und die polnische Zentralbank ihre Zinserhöhungsbemühungen in naher Zukunft wieder aufnehmen werden.

Was ist mit dem Rest der Welt?

Die wichtigste wirtschaftliche Frage für 2023 ist, ob die Zentralbanken die Inflation ohne eine Rezession oder zumindest ohne eine schwere Rezession auf ein erträglicheres Niveau senken können. Goldman Sachs behält ein angemessenes Maß an Optimismus bei, aber ihr Ausblick birgt erhebliche Risiken.

Eine Sorge ist, dass der anhaltende Inflationsdruck die Zentralbanken dazu zwingen wird, die Geldpolitik weiter aggressiv zu straffen. Das andere große Risiko besteht darin, dass die zugrunde liegende Inflation zwar zurückgeht, die Zentralbanken jedoch zu sehr auf nachlaufende Inflationsindizes fixiert sind, wie z. B. die Schutzinflation des CPI, um die Verbesserung rechtzeitig zu erkennen.

Goldman ist nach wie vor besorgt über politische und geopolitische Schocks, die sich durch erhöhte Unsicherheit, restriktivere Finanzbedingungen und negative Folgen für das Rohstoffangebot auf die Weltwirtschaft auswirken könnten. Vor diesem Hintergrund bleibt die vorsichtig optimistische Prognose von Goldman Sachs für die Weltwirtschaft mit erheblichen Risiken behaftet.