Goldman Sachs

Goldman SachsCom o fim de 2022 se aproximando, diversos grandes bancos de investimento divulgaram suas perspectivas para 2023. De acordo com estrategistas do Goldman Sachs Group Inc., os investidores em ações que esperavam um ano melhor em 2023 ficarão desapontados. O Goldman Sachs afirma que a fase de mercado em baixa ainda não terminou.

O Goldman Sachs, um dos maiores bancos de investimento e provedores de serviços financeiros do mundo, gera receita por meio de suas quatro principais linhas de negócios: banco de investimento, mercados globais, gestão de ativos e gestão de patrimônio e clientes.

O Goldman Sachs analisa a recessão e a recuperação.

O Goldman Sachs prevê uma perspectiva de mercado diferente para 2023. Ao longo de 2022, a economia global desacelerou significativamente devido a fatores como a perda do impulso da reabertura, o aperto fiscal e monetário, as contínuas restrições da China relacionadas à Covid-19 e a queda no mercado imobiliário, bem como o choque no fornecimento de energia provocado pela guerra entre Rússia e Ucrânia.

Segundo o Goldman Sachs, o mundo deverá continuar a crescer a uma taxa 1,8% abaixo da tendência em 2023. No entanto, a instituição também prevê importantes sinais de resiliência nos EUA e alguns aumentos precoces nas taxas de juro em mercados emergentes, como o Brasil, bem como uma recessão moderada na Europa e uma reabertura instável na China. Seguem algumas análises de mercado mais aprofundadas.

Os EUA têm uma chance de superar a recessão.

Devido ao arrefecimento do estímulo econômico, à queda da renda disponível real e ao aperto monetário agressivo, o crescimento dos EUA caiu para uma taxa abaixo do potencial de aproximadamente 1% no último ano. Em 2023, segundo as projeções do Goldman Sachs, o crescimento deverá permanecer praticamente constante. Sua projeção atual para 2023 está bem acima do consenso.

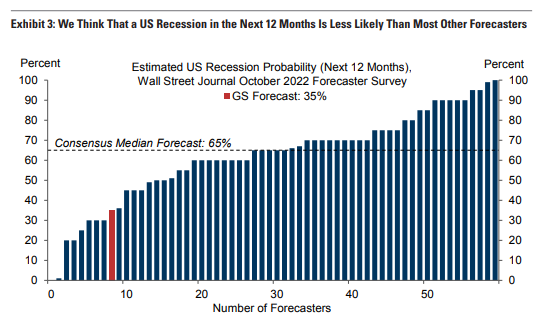

O Goldman Sachs prevê uma probabilidade de 35% de que a economia dos EUA enfrente uma recessão no próximo ano. Sua única justificativa imediata é que os dados de atividade econômica estão longe de indicar uma recessão. Em outubro, o número de vagas de trabalho não agrícolas aumentou em 261 mil, de acordo com os dados preliminares do PIB do terceiro trimestre. Além disso, na semana de 5 de novembro, foram registrados 225 mil pedidos iniciais de seguro-desemprego.

Existem bons motivos para o banco antecipar um crescimento positivo nos próximos trimestres. Eles preveem que o impacto negativo das condições financeiras provavelmente diminuirá se os formuladores de políticas do Fed não implementarem um aperto monetário significativamente maior do que o previsto pelo mercado.

Este ciclo é singular, pois o superaquecimento do mercado de trabalho pós-pandemia não se manifestou como excesso de emprego, mas sim como oportunidades de trabalhodentprecedentes. A recente normalização das cadeias de suprimentos e dos mercados de aluguel de imóveis é uma fonte de desinflação não observada em períodos anteriores de alta inflação, como a década de 1970, e está apenas começando a aparecer nos dados oficiais.

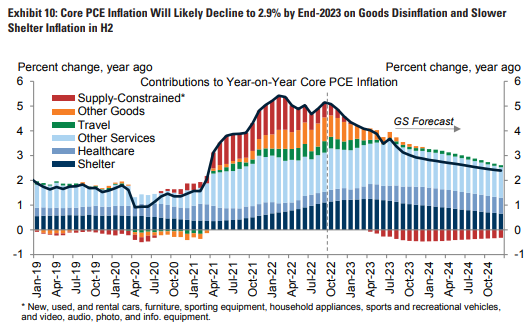

O terceiro fator é que as expectativas de inflação de longo prazo continuam bem ancoradas, particularmente em comparação com a década de 1970. O Goldman Sachs prevê que a inflação PCE (Índice de Preços de Consumo Pessoal) subjacente, em termos anuais, cairá de 5,1% em setembro para 2,9% em dezembro de 2023, uma redução em relação aos 5,1% de setembro.

Uma leve recessão prevista na Europa

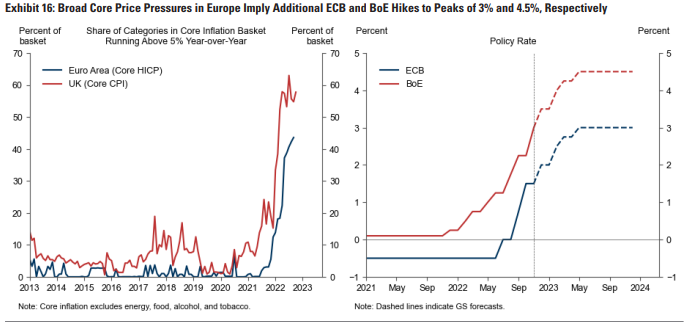

Ao contrário dos Estados Unidos, a zona do euro e o Reino Unido provavelmente estão em recessão. Isso se deve ao aumento muito maior e mais prolongado dos preços da energia para uso doméstico, o que deve elevar a inflação geral a patamares de 12% na zona do euro e 11% no Reino Unido, significativamente superiores aos dos Estados Unidos.

Consequentemente, o aumento da inflação terá um impacto negativo na renda real, no consumo e na produtividade industrial. O Goldman Sachs prevê perdas contínuas na renda real de 112% na zona do euro até o primeiro trimestre de 2023 e de 3% no Reino Unido até o segundo trimestre de 2023, antes de uma recuperação no segundo semestre.

A queda nas avaliações oportunas e prospectivas de indústrias europeias com alto consumo de gás, como as de produtos químicos e metais, demonstra que o aumento dos custos de energia reduzirá a produção. No entanto, o Goldman Sachs não prevê uma recessão severa na Europa, a menos que haja um inverno extremamente rigoroso que exija um racionamento de energia mais rígido no setor industrial para manter as pessoas aquecidas em suas casas.

Dado esse forte ritmo de crescimento, o Goldman Sachs prevê que a inflação subjacente na zona do euro atingirá um pico de 5,3% em dezembro, em comparação com o ano anterior, antes de diminuir gradualmente para cerca de 3% até o final de 2023, devido à deflação de bens.

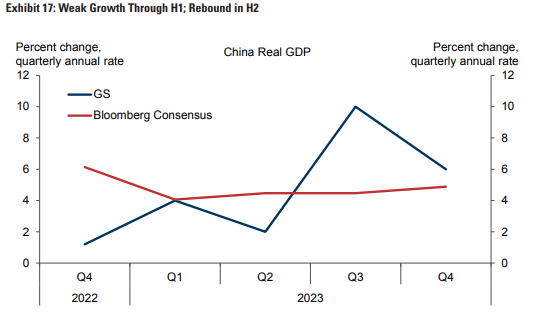

A China deve ter uma abertura de mercado turbulenta.

A a China apresenta um cenário de duas metades, com crescimento moderado no primeiro semestre, seguido por uma recuperação mais acentuada com a reabertura da economia. A Goldman prevê um crescimento lento no quarto trimestre e no primeiro trimestre do ano devido à esperada continuidade da Política de Covid Zero (ZCP) durante o inverno.

Embora a liderança tenha deixadodent que pretende se retirar do ZCP, o Goldman Sachs não prevê que a reabertura efetiva comece antes de abril. Isso se deve principalmente ao fato de que os preparativos médicos e de comunicação exigirão tempo.

Com base na expectativa de que a reabertura inicialmente cause um aumento nas infecções por COVID-19, o que manterá um alto nível de vigilância, a empresa prevê um crescimento de apenas 2% no segundo trimestre, em termos anualizados. O fraco crescimento das economias do Leste Asiático, como Coreia do Sul, Taiwan e Hong Kong, durante o primeiro trimestre após a saída do ZCP (Programa de Controle de Desastres), também contribui para a previsão decepcionante para o segundo trimestre.

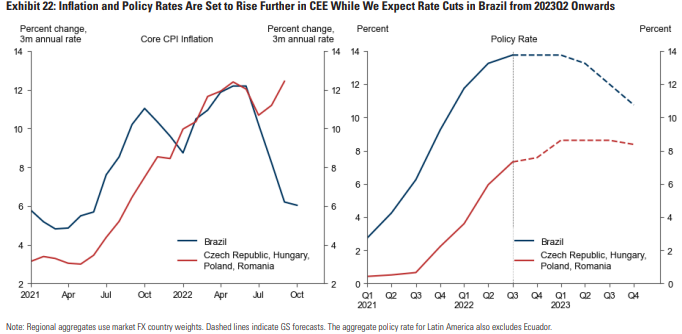

Uma projeção sobre focos de resiliência em caminhantes iniciantes da EM

Diversas economias da América Latina e da Europa Central e Oriental (ECO) começaram a aumentar as taxas de juros muito antes do resto do mundo. A taxa básica de juros subiu, em média, mais de 800 pontos-base nos nove mercados emergentes que apresentaram os primeiros aumentos.

Embora nenhum dos primeiros a se recuperar tenha tido um desempenho abaixo do esperado, o nível de atividade geralmente supera as expectativas. Com base no crescimento do PIB, nos PMIs e nas estatísticas do mercado de trabalho, é provável que a maior parte dos primeiros a se recuperar ainda esteja em expansão.

De forma encorajadora, a inflação subjacente e o crescimento salarial sequenciais começaram a moderar na maioria dos países que aumentaram as taxas de juros precocemente, embora permaneçam bastante elevados. No Brasil, a moderação da inflação subjacente é mais notável. Nesse país, o Goldman Sachs prevê que as reduções nas taxas de juros começarão no segundo trimestre de 2023 e que o crescimento retornará à sua taxa potencial de 2% no segundo semestre do ano.

Em contraste, as economias da Europa Central e Oriental encontram-se em uma situação mais precária. Isso indica a vulnerabilidade da região à alta dos preços do gás na Europa, bem como à inflação persistentemente alta e generalizada, e, nos casos da Hungria e da Polônia, ainda crescente. Portanto, o Goldman Sachs prevê que os bancos centrais da República Tcheca e da Polônia retomarão seus esforços de aumento das taxas de juros em um futuro próximo.

E quanto ao resto do mundo?

A questão econômica mais importante para 2023 é se os bancos centrais conseguirão reduzir a inflação a níveis mais toleráveis sem uma recessão , ou pelo menos sem uma recessão severa. O Goldman Sachs mantém um grau razoável de otimismo, mas suas perspectivas apresentam riscos significativos.

Uma preocupação é que as pressões inflacionárias persistentes forcem os bancos centrais a continuarem a apertar agressivamente a política monetária. O outro risco importante é que a inflação subjacente diminua, mas os bancos centrais estejam demasiado focados em índices de inflação defasados, como a inflação de abrigos do IPC, para reconhecerem a melhoria a tempo.

O Goldman Sachs continua preocupado com choques políticos e geopolíticos que podem impactar a economia global por meio do aumento da incerteza, condições financeiras mais restritivas e consequências negativas no fornecimento de commodities. Diante disso, a previsão cautelosamente otimista do Goldman Sachs para a economia global permanece repleta de riscos substanciais.