Cinco conclusiones de las perspectivas de mercado de Goldman Sachs para 2023

Goldman Sachs

- Las perspectivas de mercado de Goldman Sachs para 2023 siguen divididas sobre la recesión en los mercados de EE. UU. y el Reino Unido

- Se prevé que China tenga una apertura de mercado accidentada que podría durar medio año

- Las tensiones geopolíticas jugarán un papel importante en las perspectivas del mercado para 2023

- La COVID-19 sigue siendo un dolor de cabeza financiero y sanitario para las economías mundiales

A medida que 2022 se acerca a su fin, varios importantes bancos de inversión han publicado sus perspectivas para 2023. Según los estrategas de Goldman Sachs Group Inc., los inversores en renta variable que esperaban un mejor año en 2023 se verán decepcionados. Goldman Sachs afirma que la fase bajista del mercado aún no ha terminado.

Goldman Sachs, uno de los bancos de inversión y proveedor de servicios financieros más grandes del mundo, genera ingresos a través de sus cuatro líneas de negocios principales: banca de inversión, mercados globales, gestión de activos y gestión de patrimonio y consumo.

Goldman Sachs analiza la recesión y la recuperación

Goldman Sachs prevé un panorama de mercado diferente para 2023. A lo largo de 2022, la economía mundial se desaceleró significativamente debido a factores como la disminución del impulso de la reapertura, el ajuste fiscal y monetario, las continuas restricciones por el Covid en China y la caída del mercado inmobiliario, así como el impacto en el suministro de energía provocado por la guerra entre Rusia y Ucrania.

Según Goldman, el mundo seguirá creciendo a un ritmo un 1,8 % inferior a la tendencia en 2023. Sin embargo, también se observan importantes focos de resiliencia en EE. UU. y algunos mercados emergentes con alzas tempranas, como Brasil, así como una leve recesión en Europa y una reapertura inestable en China. A continuación, se presentan algunas perspectivas adicionales y detalladas del mercado.

Estados Unidos tiene la oportunidad de superar la recesión

Debido a la disminución del impulso económico, la caída de la renta real disponible y el agresivo ajuste monetario, el crecimiento de EE. UU. ha caído a una tasa inferior a su potencial de aproximadamente el 1 % durante el último año. En 2023, según las proyecciones de Goldman Sachs, se espera que el crecimiento se mantenga prácticamente constante. Su proyección actual para 2023 es muy superior al consenso.

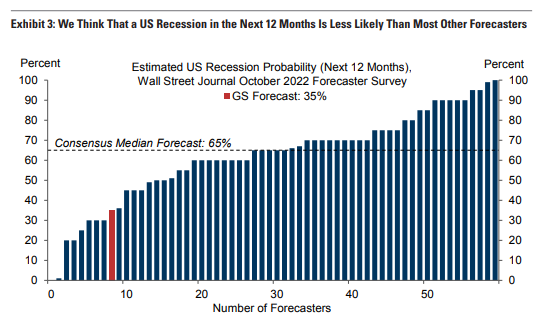

Goldman predice un 35% de probabilidad de que la economía estadounidense entre en recesión el próximo año. Su única justificación inmediata es que los datos de actividad recientes distan mucho de ser recesivos. En octubre, las nóminas no agrícolas aumentaron en 261.000 puestos, según los datos adelantados del PIB del tercer trimestre. Además, en la semana del 5 de noviembre se registraron 225.000 primeras solicitudes de subsidio por desempleo.

El banco tiene buenas razones para anticipar un crecimiento positivo en los próximos trimestres. Pronostica que el lastre de las condiciones financieras probablemente se reducirá si las autoridades de la Fed no implementan un ajuste de tasas significativamente mayor del que anticipa el mercado.

Este ciclo es único, ya que el sobrecalentamiento del mercado laboral pospandémico no se manifestó en un exceso de empleo, sino en oportunidades laborales sindent. La reciente normalización de las cadenas de suministro y de los mercados de alquiler de viviendas es una fuente de desinflación no observada en períodos anteriores de alta inflación, como la década de 1970, y apenas comienza a reflejarse en los datos oficiales.

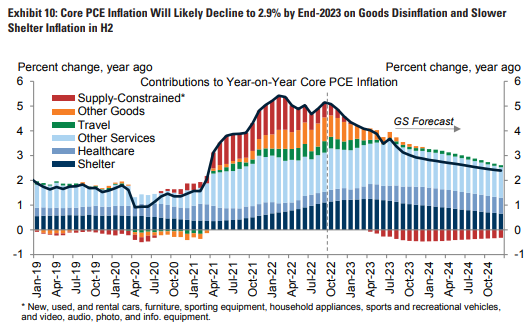

El tercer factor es que las expectativas de inflación a largo plazo siguen estando bien ancladas, particularmente en comparación con la década de 1970. Goldman Sachs pronostica que la inflación PCE básica interanual caerá del 5,1% en septiembre al 2,9% en diciembre de 2023, una reducción respecto del 5,1% en septiembre.

Se anticipa una recesión leve en Europa

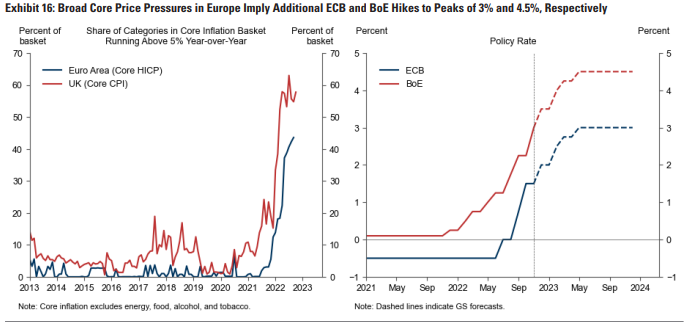

A diferencia de Estados Unidos, es probable que la eurozona y el Reino Unido se encuentren en recesión. Esto se debe al aumento mucho mayor y más prolongado de los precios de la energía para uso doméstico, que se espera que eleve la inflación general a niveles del 12 % en la eurozona y del 11 % en el Reino Unido, significativamente superiores a los de Estados Unidos.

En consecuencia, el aumento de la inflación tendrá un impacto negativo en la renta real, el consumo y la productividad industrial. Goldman prevé pérdidas continuas de la renta real del 112 % en la eurozona hasta el primer trimestre de 2023 y del 3 % en el Reino Unido hasta el segundo trimestre de 2023, antes de un repunte en el segundo semestre.

El descenso en las evaluaciones oportunas y prospectivas de las industrias europeas con un uso intensivo de gas, como la química y la metalúrgica, muestra que el aumento de los costes energéticos reducirá la producción. Sin embargo, Goldman no prevé una recesión europea grave, salvo un invierno realmente crudo que obligue a un racionamiento energético más estricto en el sector industrial para mantener a la gente caliente en sus hogares.

Dado este sólido impulso, Goldman Sachs anticipa que la inflación subyacente en la zona del euro aumentaría hasta un máximo del 5,3% interanual en diciembre antes de disminuir gradualmente a alrededor del 3% a fines de 2023 debido a la deflación de bienes.

China se prepara para una apertura del mercado accidentada

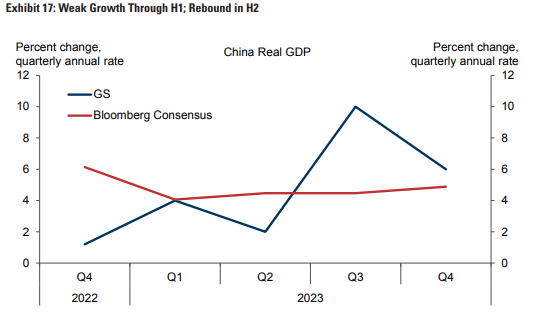

El China presenta un panorama de dos mitades: un crecimiento modesto en el primer semestre, seguido de un repunte más marcado a medida que la economía se reabre. Goldman prevé un crecimiento lento en el cuarto y el primer trimestre debido a la continuación prevista de la Política de Cero Covid (ZCP) durante el invierno.

Si bien la dirección ha dejadodent su intención de retirarse del ZCP, Goldman no prevé que la reapertura real comience hasta abril. Esto se debe principalmente a que los preparativos médicos y de comunicación requerirán tiempo.

Basándose en la expectativa de que la reapertura provocará inicialmente un aumento en las infecciones por COVID-19, lo que mantendrá un alto nivel de vigilancia, la corporación anticipa un crecimiento anualizado de tan solo el 2% para el segundo trimestre. El débil crecimiento de las economías del este asiático, como Corea del Sur, Taiwán y Hong Kong, durante el primer trimestre tras la salida del ZCP, también contribuye a su decepcionante predicción para el segundo trimestre.

Una proyección sobre los focos de resiliencia en los primeros excursionistas de EM

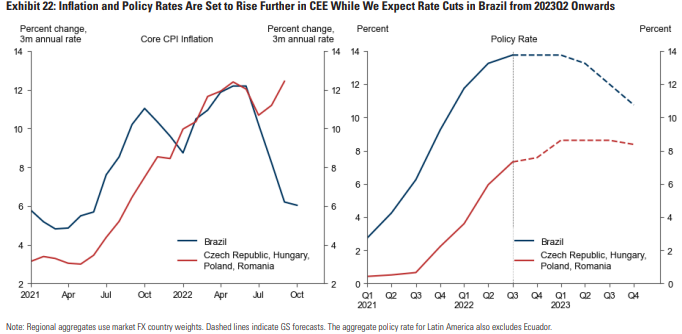

Varias economías de América Latina y Europa Central y Oriental (ECO) comenzaron a subir los tipos de interés mucho antes que el resto del mundo. El tipo de interés oficial ha aumentado un promedio de más de 800 puntos básicos en los nueve mercados emergentes, siendo los primeros en registrar aumentos de tipos.

Si bien ningún excursionista madrugador ha tenido un aterrizaje suave, el nivel de actividad generalmente ha superado las expectativas. Según el crecimiento del PIB, los PMI y las estadísticas del mercado laboral, es probable que la mayor parte de los excursionistas madrugadores siga expandiéndose.

Resulta alentador que la inflación subyacente secuencial y el crecimiento salarial hayan comenzado a moderarse en la mayoría de los países que inicialmente aumentaron las tasas, aunque se mantienen bastante altos. En Brasil, la moderación de la inflación subyacente es más notable. En este país, Goldman Sachs anticipa que las reducciones de tasas comenzarán en el segundo trimestre de 2023 y que el crecimiento volverá a su tasa potencial del 2% en el segundo semestre del año.

En cambio, las economías de Europa Central y Oriental se encuentran en una situación más precaria. Esto indica la susceptibilidad de Europa Central y Oriental al aumento de los precios del gas en Europa, así como a la inflación sostenida, alta y generalizada de la región, que, en el caso de Hungría y Polonia, sigue en aumento. Por lo tanto, Goldman Sachs anticipa que los bancos centrales checo y polaco reanudarán sus esfuerzos de subida de tipos en un futuro próximo.

¿Qué pasa con el resto del mundo?

La pregunta económica más importante para 2023 es si los bancos centrales podrán reducir la inflación a niveles más tolerables sin una recesión , o al menos sin una recesión severa. Goldman Sachs mantiene un grado razonable de optimismo, pero sus perspectivas presentan riesgos significativos.

Una preocupación es que las persistentes presiones inflacionarias obliguen a los bancos centrales a seguir endureciendo agresivamente la política monetaria. El otro riesgo importante es que la inflación subyacente disminuya, pero los bancos centrales estén demasiado obsesionados con los índices rezagados de inflación, como la inflación de vivienda del IPC, como para reconocer la mejora a tiempo.

Goldman Sachs sigue preocupado por las perturbaciones políticas y geopolíticas, que podrían afectar a la economía global mediante una mayor incertidumbre, condiciones financieras más restrictivas y consecuencias negativas para el suministro de materias primas. En vista de ello, el pronóstico cautelosamente optimista de Goldman Sachs para la economía global sigue conllevando riesgos sustanciales.

Si estás leyendo esto, ya llevas ventaja. Mantente al día con nuestro boletín informativo.

Descargo de responsabilidad: La información proporcionada no constituye asesoramiento financiero. Cryptopolitande no se responsabiliza de las inversiones realizadas con base en la información de esta página. Recomendamostronencarecidamente realizar una investigación independientedent inversión.

Florencia Muchai

Florence lleva seis años cubriendo noticias sobre criptomonedas, videojuegos, tecnología e inteligencia artificial. Sus estudios de informática en la Universidad de Ciencia y Tecnología de Meru y su formación en Gestión de Desastres y Diplomacia Internacional en la MMUST le proporcionan una sólida base lingüística, capacidad de observación y habilidades técnicas. Florence ha trabajado en VAP Group y como editora para varios medios especializados en criptomonedas.