La caída de Silicon Valley Bank (SVB) se debió a una combinación desafortunada de pérdidas, apalancamiento no asegurado y una amplia cartera de préstamos. Sin embargo, esto ha actuado como un claro recordatorio de la fragilidad del sistema financiero tradicional y ha puesto de relieve la vulnerabilidad a la que se enfrentan ahora muchos bancos estadounidenses. Según un análisis económico reciente, si incluso la mitad de los depositantes no asegurados deciden retirar sus fondos, casi 190 bancos corren el riesgo de colapsar, con un estimado de $300 mil millones en depósitos asegurados potencialmente en juego.

Las políticas monetarias de los bancos centrales pueden tener un efecto adverso en las inversiones a largo plazo, como los bonos del gobierno y las hipotecas, lo que genera pérdidas para los bancos. Además, el informe detalla que la insolvencia se determina cuando el valor de mercado de los activos de un banco no alcanza el monto necesario para pagar todos los depósitos asegurados después de pagar a todos los depositantes no asegurados. En consecuencia, esto podría dejar a los bancos con un defi importante.

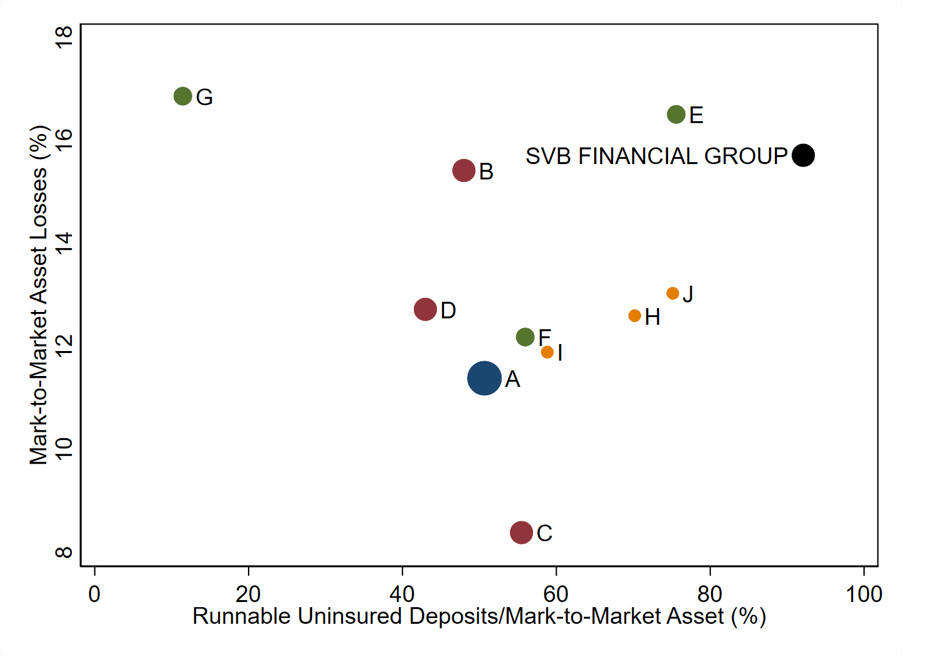

Los datos del gráfico anterior representan los activos de los bancos estadounidenses según los informes de llamadas del primer trimestre de 2022. Como se ve, SVB tiene el valor de activos más alto entre todos los bancos, con $ 218 mil millones. Sin embargo, los que se encuentran en la esquina superior derecha se han visto más afectados por las pérdidas de activos y tienen grandes cantidades de depósitos no asegurados en comparación con sus activos ajustados al mercado.

El reciente aumento de las tasas de interés, que contribuye a una pérdida total de $2 billones en el valor de mercado de los activos del sistema bancario estadounidense y la gran proporción de depósitos no asegurados en algunos bancos, ha causado una fragilidad significativa y amenaza la estabilidad del sector bancario. Según el estudio, esto ha aumentado significativamente las posibilidades de una corrida de depósitos no asegurados.