När 2022 går mot sitt slut har ett antal stora investeringsbanker släppt sina utsikter för 2023. Enligt Goldman Sachs Group Inc.s strateger kommer aktieinvesterare som hoppas på ett bättre år 2023 att bli besvikna. Goldman Sachs säger att björnmarknadsfasen inte är över än.

Goldman Sachs, en av världens största investeringsbanker och leverantörer av finansiella tjänster, producerar intäkter genom sina fyra primära affärslinjer: investeringsbank, globala marknader, kapitalförvaltning och konsument- och förmögenhetsförvaltning.

Goldman Sachs väger in lågkonjunktur och återhämtning

Goldman Sachs förutspår en annan marknadsutsikt för 2023. Fram till 2022 avtog den globala ekonomin avsevärt på grund av faktorer som ett minskande återöppningsuppsving, finanspolitiska och monetära åtstramningar, Kinas fortsatta Covid-restriktioner och fastighetsnedgången, såväl som chocken för energiförsörjningen. av kriget mellan Ryssland och Ukraina.

Enligt Goldman kommer världen enligt uppgift att fortsätta växa med 1,8 % under trenden 2023. Men de ser också betydande fickor av motståndskraft i USA och några tidiga vandrare i EM, som Brasilien, samt en blygsam lågkonjunktur i Europa och en stenig återöppning i Kina. Här är några ytterligare djupgående marknadsinsikter.

USA har en chans att slå lågkonjunkturen

På grund av ett avtagande ekonomiskt uppsving, sjunkande real disponibel inkomst och aggressiv penningpolitisk åtstramning har USA:s tillväxt sjunkit till en underpotential på cirka 1 % under det senaste året. År 2023, enligt Goldman Sachs prognoser, förväntas tillväxten förbli i stort sett konstant. Deras nuvarande prognoser för 2023 är mycket över konsensus.

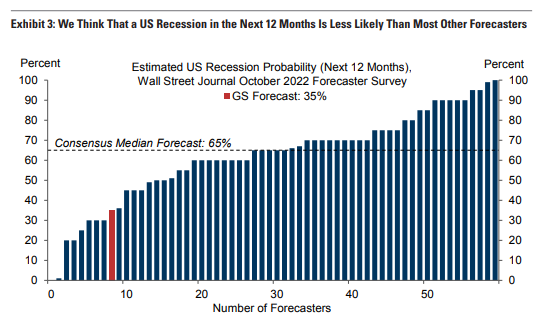

Goldman förutspår en 35-procentig chans att den amerikanska ekonomin kommer att möta en lågkonjunktur inom det närmaste året. Deras enda omedelbara skäl är att inkommande aktivitetsdata är långt ifrån lågkonjunktur. I oktober ökade lönesumman utanför jordbruket med 261 000, enligt förhands BNP-data för tredje kvartalet. Veckan den 5 november sågs dessutom 225 000 första arbetslöshetsanmälningar.

Det finns goda skäl för banken att förvänta sig en positiv tillväxt under de kommande kvartalen. De förutspår att de finansiella förhållandena sannolikt kommer att minska om Feds beslutsfattare inte genomför betydligt mer ränteåtstramningar än vad marknaden förväntar sig.

Denna cykel är unik genom att den post-pandemiska överhettningen på arbetsmarknaden inte visade sig som överdriven sysselsättning utan snarare som dent jobbmöjligheter. Den senaste tidens normalisering av försörjningskedjor och hyresbostadsmarknader är en källa till desinflation som inte setts under tidigare perioder med hög inflation, som 1970-talet, och den har precis börjat dyka upp i de officiella uppgifterna.

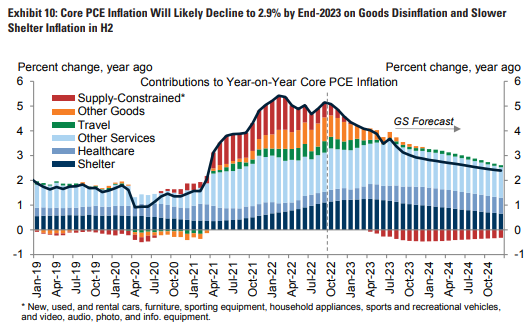

Den tredje faktorn är att de långsiktiga inflationsförväntningarna fortsätter att vara väl förankrade, särskilt i jämförelse med 1970-talet. Goldman Sachs förutspår att kärn-PCE-inflationen år över år kommer att falla från 5,1 % i september till 2,9 % i december 2023, en minskning från 5,1 % i september.

En förväntad mild lågkonjunktur i Europa

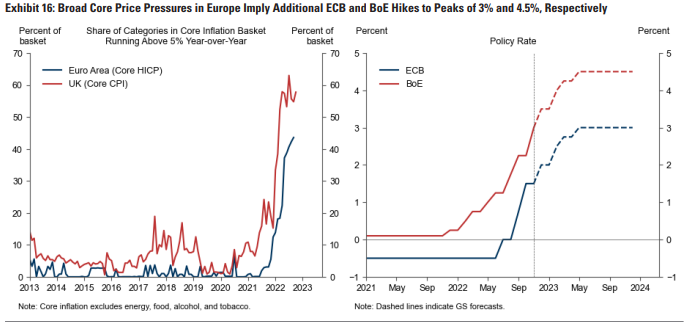

Till skillnad från USA är euroområdet och Storbritannien sannolikt i recession. Detta beror på den mycket större och mer långvariga ökningen av familjens energipriser, som förväntas pressa den totala inflationen till höjder på 12 procent i euroområdet och 11 procent i Storbritannien, betydligt högre än i USA.

Följaktligen kommer stigande inflation att ha en negativ inverkan på realinkomst, konsumtion och industriproduktivitet. Goldman räknar med fortsatta realinkomstförluster på 112 % i euroområdet till och med första kvartalet 2023 och 3 % i Storbritannien till och med andra kvartalet 2023 innan en återhämtning under andra halvåret.

Nedgången i aktuella och prospektiva bedömningar av gasintensiva europeiska industrier, såsom kemikalier och metaller, visar att stigande energikostnader kommer att minska produktionen. Goldman räknar dock inte med en allvarlig europeisk lågkonjunktur, med undantag för en riktigt hård vinter som kräver strängare energiransonering inom industrisektorn för att hålla människor varma i sina hem.

Med tanke på detta robusta momentum förutser Goldman Sachs att kärninflationen i euroområdet skulle stiga till en topp på 5,3 % jämfört med föregående år i december innan den gradvis minskar till strax runt 3 % i slutet av 2023 på grund av varudeflation.

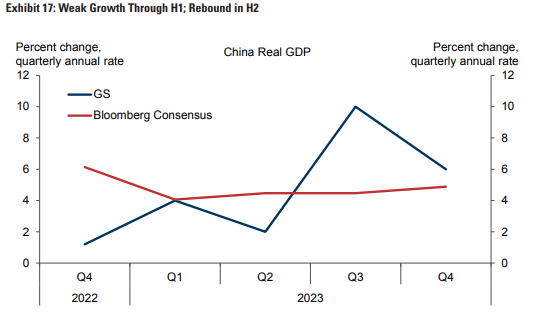

Kina kommer att få en ojämn marknadsöppning

2023- Kina av Goldman Sachs är en berättelse om två halvor, med blygsam tillväxt under det första halvåret, följt av en mer markant återhämtning när ekonomin öppnar igen. Goldman förväntar sig trög tillväxt under Q4 och Q1 på grund av den förväntade fortsättningen av Zero Covid Policy (ZCP) under vintern.

Även om ledningen har gjort det dent att de har för avsikt att dra sig ur ZCP, räknar Goldman inte med att själva återöppningen ska börja förrän i april. Det beror mest på att medicinska och kommunikationsförberedelser kommer att ta tid.

Baserat på förväntningarna att återöppning initialt kommer att orsaka en ökning av COVID-19-infektioner, vilket kommer att upprätthålla en hög vaksamhetsnivå, räknar företaget med en tillväxt för andra kvartalet på endast 2% på årsbasis. Den svaga tillväxten i östasiatiska ekonomier som Sydkorea, Taiwan och Hongkong under första kvartalet efter att ha lämnat ZCP bidrar också till deras nedslående förutsägelse för andra kvartalet.

En projektion om fickor av motståndskraft hos EM tidiga vandrare

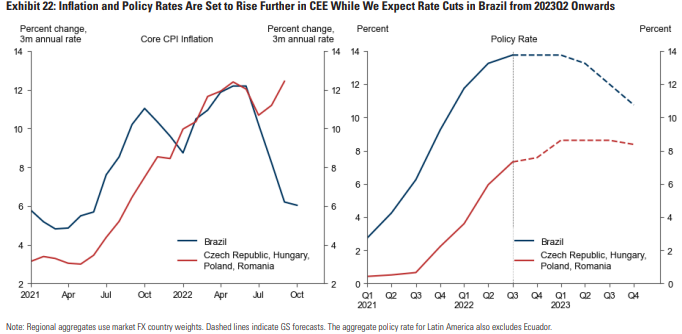

Flera ekonomier i Latinamerika och Central- och Östeuropa (CEE) började höja räntorna långt före resten av världen. Styrräntan har stigit med i genomsnitt över 800 punkter för de nio EM, med de tidigaste räntehöjningarna.

Även om ingen tidig vandrare har gjort en mjuk landning, har aktivitetsnivån vanligtvis överträffat förväntningarna. Baserat på BNP-tillväxt, PMI:er och arbetsmarknadsstatistik, ökar sannolikt huvuddelen av tidiga vandrare fortfarande.

Uppmuntrande nog har den sekventiella kärninflationen och lönetillväxten börjat dämpas för de flesta tidiga vandrare, samtidigt som de förblir ganska höga. I Brasilien är dämpningen av kärninflationen mest anmärkningsvärd. Här räknar Goldman Sachs med att ränteminskningarna kommer att börja under 2023Q2, och tillväxten kommer att återgå till sin potentiella takt på 2% under årets andra halvår.

Däremot är ekonomierna i Central- och Östeuropa i ett mer prekärt tillstånd. Detta indikerar CEE:s mottaglighet för de stigande europeiska gaspriserna samt regionens fortsatt höga, utbredda och, i fallen Ungern och Polen, fortfarande stigande inflation. Därför räknar Goldman med att de tjeckiska och polska centralbankerna kommer att återuppta sina räntehöjningsinsatser inom en snar framtid.

Hur är det med resten av världen?

Den viktigaste ekonomiska frågan för 2023 är om centralbankerna kan sänka inflationen till mer acceptabla nivåer utan en lågkonjunktur eller åtminstone utan en allvarlig lågkonjunktur. Goldman Sachs upprätthåller en rimlig grad av optimism, men deras utsikter har betydande risker.

En oro är att ihållande inflationstryck kommer att tvinga centralbankerna att fortsätta att aggressivt strama åt penningpolitiken. Den andra stora risken är att den underliggande inflationen sjunker, men centralbankerna är alltför fixerade vid eftersläpande inflationsindex, som KPI-skyddsinflation, för att se förbättringen i tid.

Goldman är fortfarande oroad över politiska och geopolitiska chocker, som kan påverka den globala ekonomin genom ökad osäkerhet, stramare finansiella villkor och negativa konsekvenser på råvaruförsörjningen. Mot bakgrund av detta förblir Goldman Sachs försiktigt optimistiska prognos för den globala ekonomin laddad med betydande risker.