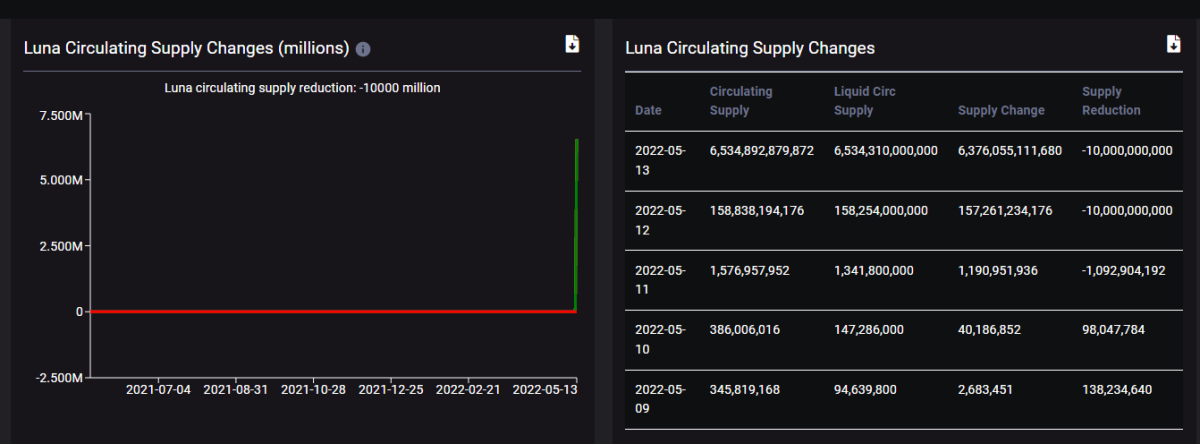

Neste ponto, é fácil concluir que o preço de mercado e a avaliação da outrora querida criptomoeda Terra (LUNA) atingiram um ponto sem retorno. Como pode ser visto no Terra Analytics, uma parte significativa do LUNA ainda está em circulação, o que prejudica e arrasta o preço para o abismo.

Impressão imprudente de suprimentos matou LUNA

Como parte dos esforços para incutir estabilidade para a blockchain , o LUNA foi feito “o cordeiro sacrificial”, como muitos diriam. Terraform Labs, o desenvolvedor da rede blockchain Terra, optou por aumentar o fornecimento de LUNA para equilibrar a taxa que UST-LUNA pode ser resgatada.

O tiro saiu pela culatra em particular, pois o LUNA tornou-se extremamente volátil e despencou drasticamente. No entanto, o Terraform Labs não conseguiu interromper o aumento da oferta circulante de LUNA, tornando a criptografia inútil – porque havia muitas em circulação sem demanda.

Para mais contexto, a oferta circulante do LUNA foi inflacionada em 1.911.665% em um período de quatro dias, de acordo com a Terra Analytics. Na segunda-feira, a oferta circulante do LUNA era de cerca de 340 milhões. Actualmente, a mesma oferta situa-se em mais de 6,5 biliões, mas representa apenas uma capitalização de mercado de cerca de 186 milhões de dólares.

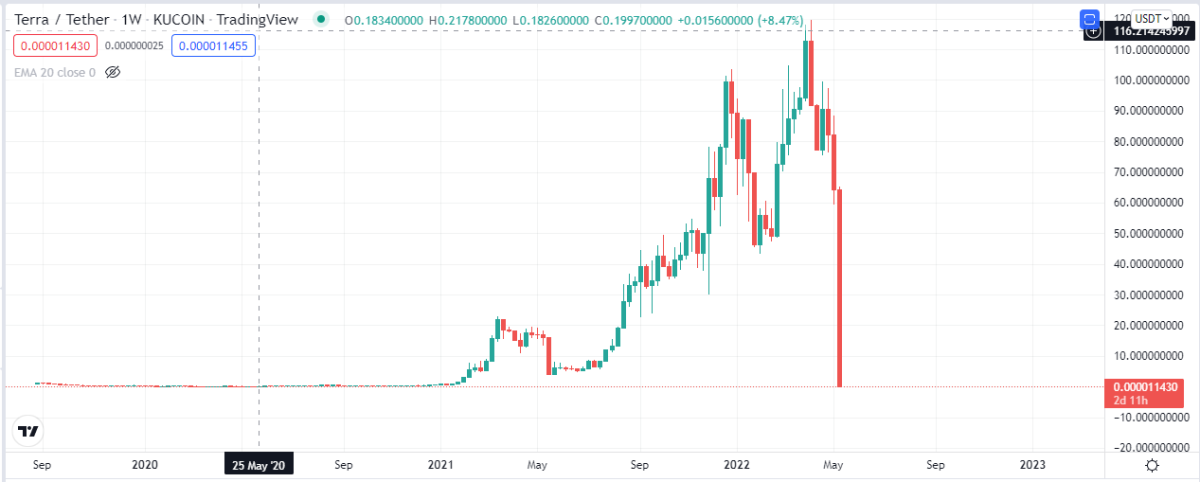

Este é simplesmente um princípio económico fundamental que se concretiza com o LUNA. Com a baixa demanda, aumentar a oferta de um ativo pode resultar em queda de preço, como visto no caso do LUNA. No momento em que este artigo foi escrito, a moeda estava sendo negociada a US$ 0,00001143.

As principais bolsas, como Binance , Bybit, etc., retiraram todos os futuros e certos pares de negociação à vista relacionados ao LUNA e ao stablecoin do blockchain Terra.

Atualização TerraUSD

A stablecoin algorítmica UST da Terra está sendo negociada a US$ 0,126, o que representa uma redução de 87% em relação a US$ 1. O desastre do UST, que costumava ser o terceiro maior stablecoin, deixa mais uma experiência desagradável para os participantes da criptografia quando exige stablecoins baseados em algoritmos. Um dent semelhante aconteceu com a stablecoin da Iron Finance.

Toda a provação com Terraform e UST não fala bem da perspectiva futura da stablecoin algorítmica e atrairá mais atenção regulatória para stablecoins e criptomoedas em geral. Um novo relatório já confirma que o dent alimentou os reguladores dos EUA em seus esforços para elaborar um pacote de legislação para o mercado de criptomoedas, e também “abordará as stablecoins algorítmicas”.

Ao falar sobre o dent da UST, Rohan Gray, professor da faculdade de direito da Universidade Willamette, disse: “isso prova que as stablecoins algorítmicas são provavelmente as mais arriscadas de todas”.

![Será que a economia da China está [finalmente] a caminho de voltar ao topo?](https://www.cryptopolitan.com/wp-content/uploads/2024/04/DALL·E-2024-04-18-23.17.58-A-sophisticated-and-professional-image-suitable-for-a-news-article-about-Chinas-economic-resurgence.-The-composition-features-a-simple-elegant-graph-300x171.webp)