A queda do Silicon Valley Bank (SVB) resultou de uma infeliz combinação de perdas, alavancagem não segurada e uma extensa carteira de empréstimos. No entanto, isto funcionou como um lembrete claro da fragilidade do sistema financeiro tradicional e destacou a vulnerabilidade que muitos bancos dos EUA enfrentam agora. De acordo com uma análise económica recente, se metade dos depositantes não segurados optar por levantar os seus fundos, quase 190 bancos correm o risco de colapso, com cerca de 300 mil milhões de dólares em depósitos segurados potencialmente em risco.

As políticas monetárias dos bancos centrais podem ter um efeito adverso nos investimentos de longo prazo, tais como obrigações governamentais e hipotecas, conduzindo a perdas para os bancos. Além disso, o relatório detalha que a insolvência é determinada quando o valor de mercado dos activos de um banco fica aquém do montante necessário para reembolsar todos os depósitos segurados depois de pagar todos os depositantes não segurados. Consequentemente, isto poderia deixar os bancos com um grande defi .

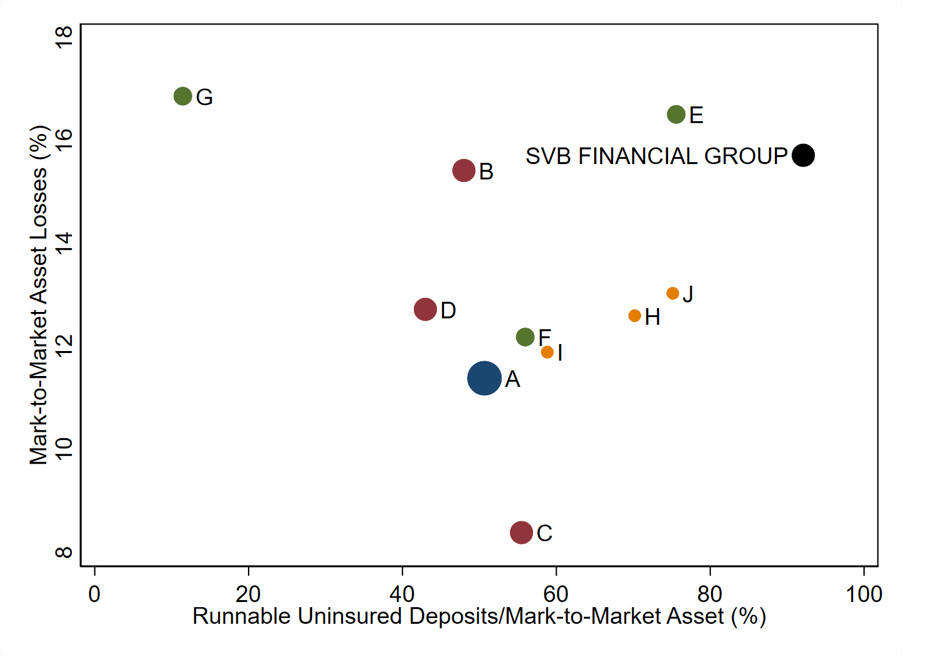

Os dados no gráfico acima representam os ativos dos bancos dos EUA com base nos relatórios de chamadas do primeiro trimestre de 2022. Como visto, o SVB tem o maior valor de ativos entre todos os bancos, com US$ 218 bilhões. No entanto, aqueles no canto superior direito foram os mais afectados pelas perdas de activos e têm grandes quantidades de depósitos não segurados em comparação com os seus activos avaliados a mercado.

A recente subida das taxas de juro, que contribuiu para uma perda total de 2 biliões de dólares no valor de mercado dos activos do sistema bancário dos EUA e para a grande parte dos depósitos não segurados em alguns bancos, causou uma fragilidade significativa e ameaça a estabilidade do sector bancário. De acordo com o estudo, isto aumentou significativamente as chances de uma corrida aos depósitos não segurados.