ペースが速く、一か八かの仮想通貨の世界では、あらゆる利点が大きな違いを生む可能性があります。 モダン ポートフォリオ理論 (MPT) の原則を理解して実装することで、その優位性を得ることができます。 これは、特定のレベルのリスクに対するリターンを最大化する、または特定のレベルの期待リターンに対してリスクを最小化するための方法論を提供します。

MPT は元々暗号通貨用に設計されたものではありませんが、その中心原則は依然として暗号通貨投資家にとって関連性のある強力なツールです。 この Cryptopolitan ガイドは、仮想通貨における現代ポートフォリオ理論の応用を探ることを目的としており、固有のリスクを回避し、最大限の利益を得るためにポートフォリオを最適化するのに役立ちます。

現代ポートフォリオ理論とは何ですか?

現代ポートフォリオ理論 (MPT) と呼ばれるファイナンスと投資の理論は、重要かつ影響力のある理論です。 これはハリー・マーコウィッツによって作成され、1952 年に「ポートフォリオ選択」というタイトルでジャーナル・オブ・ファイナンスに初めて掲載されました。

マーコウィッツの仮説は、投資家がリスクを取る量と潜在的なリターンのバランスを取ることで最適なポートフォリオを作成できることを示唆しています。 これは、定量的なアプローチを使用した多様化によって達成できます。 基本的に、投資家はリスクを最小限に抑えながらリターンを最大化することができます。

現代のポートフォリオ理論によれば、個別株の潜在的なリスクとリターンを考慮するだけでは不十分です。 複数の銘柄に投資することで分散が可能になり、ポートフォリオのリスクが軽減されます。 これは、すべての資産を一か所に投資しないことの重要性を強調しながら、分散化の利点を評価します。

株式を購入する場合、投資家は予想よりも低いリターンを受けるリスクに直面します。 このリスクは平均リターンからの偏差と呼ばれ、平均からの標準偏差として知られる各銘柄に固有のものです。 現代のポートフォリオ理論では、この逸脱を「リスク」と呼びます。

株式に異なるリスク要因がある限り、さまざまな個別株に投資すると、1 種類の株式に投資する場合と比べてリスクを低減できます。 たとえば、天気が晴れのときに業績が良い銘柄と、曇りの時に業績が良い銘柄を 1 つずつ含むポートフォリオは、2 つの銘柄のうちの 1 つに投資するよりもリスクが低くなります。 晴れても曇りでもポートフォリオは利益を得ることができるからです。 したがって、ポートフォリオに多様な株式を追加すると、全体的なリスクを軽減できます。

明確にするために、マーコウィッツは、投資を成功させるには、個別の銘柄を選択するのではなく、貯蓄を割り当てるために最適な銘柄の組み合わせを選択することが必要であることを実証しました。

現代ポートフォリオ理論によるリスクの種類

MPT は、特定の投資の固有の特性に関連するリスクである特異なリスクを軽減するように設計されました。 この理論は、個々の株式のリターンには 2 つのリスク要素があることを示唆しています。

- システマティックリスク:システマティックmaticmatic分散化によっては排除できない市場リスクです。 このようなリスクの例としては、金利、不況、戦争などが挙げられます。

- 非maticリスク:経営者の交代や事業の縮小など、個別銘柄に特有のリスクを特定リスクまたは非システマティックmatic。 この種のリスクを軽減するには、ポートフォリオに幅広い株式を含めることができます。これは分散として知られています。 特定のリスクとは、一般的な市場の動きとは関係のない、株式のリターンの一部です。

最新のポートフォリオ理論を使用して仮想通貨の利益を最大化する

適切なリスク管理による多角化

個々の株式のリスクはポートフォリオ全体のリスクに大きな影響を与えないため、ポートフォリオを分散することが重要です。 さらに重要なのは、各銘柄のリスク レベルの違いと、共分散とも呼ばれる相互作用の違いです。

たとえば、すべての資金を 1 つの石油・ガス会社に投資すると想像してください。 このような投資は、次のようなさまざまなリスクにつながる可能性があります。

- 競争力:競争はどれくらい厳しいですか? 他社が当社を追い越す可能性は懸念されますか?

- 会社の経営不行き届き: 会社が効率的に経営されず、利益を上げることができない場合、倒産する可能性があります。

- 政治的リスク: 石油の供給と価格は、中東紛争やロシアとウクライナの間で進行中の紛争などの世界的な政治問題の影響を受けます。

- 技術的リスク: より良いエネルギー源が模索され、風力、太陽光、原子力エネルギーが進歩するにつれて、石油がこれらのより効果的な代替品や新技術によって代替される可能性があります。

- 社会的リスク: ESG 義務に投資し、炭素排出を心配する個人が増えるにつれ、私たちの社会では石油とガスの使用への依存を減らす傾向が高まっています。 この問題について政府の行動を求める声も多くある。

- 環境リスク:環境の変化は石油の需要に影響を与える可能性があります。 tracに影響を与える悪天候、石油流出など、さまざまな問題に直面する可能性があります。

パンデミックは、非matic/分散可能なリスクの明確な例を示しました。 具体的には、この期間に航空株が大きく下落した。 旅行業界の株式だけでなく保有株を多様化した投資家は、特異なリスクを軽減する能力を備えていました。

一部の投資家は、単一の資産クラス内のさまざまな資産に投資することで十分な分散が得られると信じているかもしれませんが、それは正確には真実ではありません。 たとえば、多数のミームコインに投資したり、暗号通貨だけに投資したりしても、リスクは軽減されない可能性があります。

Ethereumの例を考えてみましょう。これは、将来 2 つの結果のいずれかをもたらす可能性があります。イーサリアムEthereum、主要なスマート コントラクト プラットフォームとしての地位を維持する可能性がありtracCardano、Avalanche、Solana、NEAR、またはVeChainの他のプロトコルはほぼ同等の市場支配力。 この場合、多様な投資を行うことで、リスクを軽減しながらより大きな利益が得られる可能性があります。

同時に、広範な普及が起こらず、暗号通貨業界がゆっくりと終焉に向かう可能性もわずかにあります。 その場合、仮想通貨のみに分散投資すると、技術的にはまだ卵が 1 つのかごに入っているため、損失しか生じません。

さまざまな資産クラスへの投資の影響を理解するために、仮想通貨、石油、太陽エネルギー、原子力エネルギー、不動産などの複数の業界に投資することでポートフォリオを多様化する投資家の例を考えてみましょう。

- 不始末のリスクが軽減される: たとえ石油会社が破綻したとしても、原子力エネルギーと太陽光発電の会社はまだ成功する可能性があり、不動産投資と仮想通貨が大きな影響を受ける可能性は低いでしょう。

- 環境リスクの軽減: 環境要因が石油生産に影響を与える場合、影響を受けるのは特定の企業のみであり、投資家は代替エネルギー企業に投資を開始する可能性があります。 不動産と仮想通貨の価格は、これらの環境リスクの影響を受ける可能性は低いです。

- 政治的リスクの軽減: 政治的リスクは業界によって異なります。 中東とウクライナで進行中の紛争は石油産業への投資に悪影響を与える可能性があるが、これらの出来事により太陽光発電と原子力部門は成長する可能性がある。 そして同時に、Bitcoinやその他の暗号通貨は比較的中立的な立場を保っています。

相関関係を使用して資産を適切に多様化する

この概念を理解できるように分解してみましょう。 以下に示すように、特定の時間枠で異なるパフォーマンスを示す 2 つのコインに投資したと想像してください。

MPT の目標は、同じ期間における資産間の関係を分析することです。 この例では、 COSMOS7 日間の時間枠で比較的良好なパフォーマンスを示していますが、一方で、ApeCoin はこの期間でほぼマイナスの値動きをしています。 これらのコインの相互パフォーマンスに基づくと、これらのコインにまったく相関関係がないことは明らかです。 この場合、これら 2 つの資産間の相関関係は負であると言います。

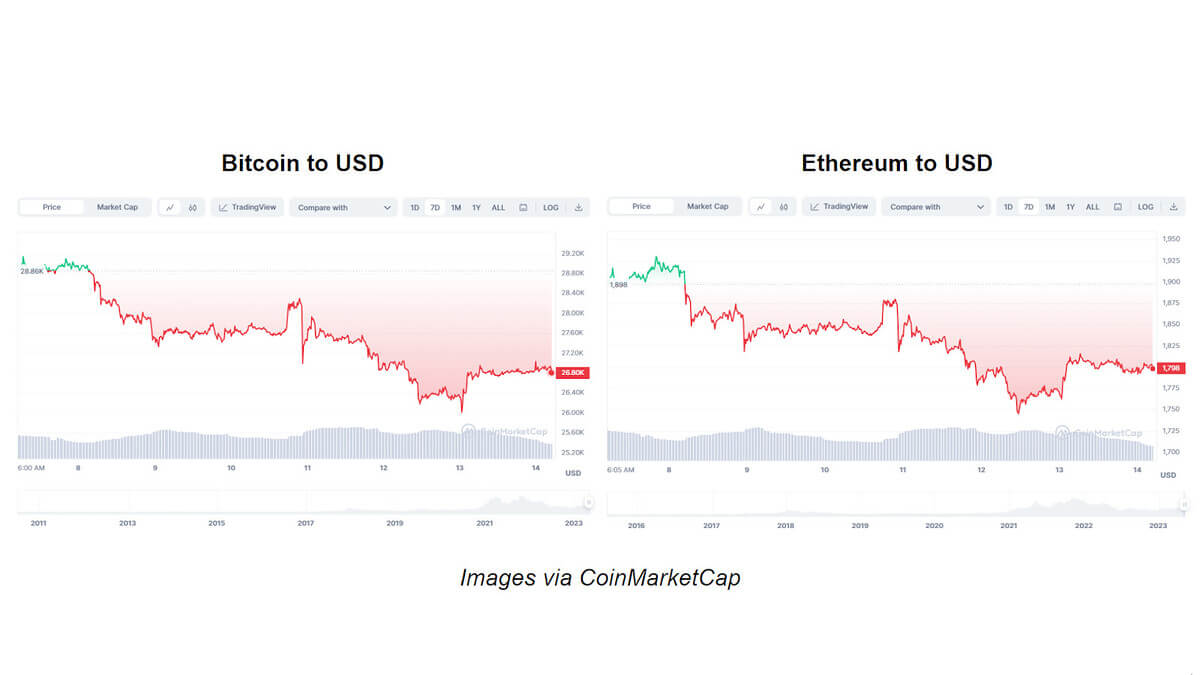

次に、相関性の高い 2 つの例であるBitcoinとEthereumを見てみましょう。

上の 2 つのグラフを見て、それらの間の相関レベルがより高いことがわかるように、複雑な数式を作成する必要はありません。 しかし、もちろん、数学maticハリー・マコウィッツの『ポートフォリオの選択』を見て、論文を読むことができます。

相関関係をより深く理解するには、暗号通貨の領域を超えて資産を調査することが役立ちます。 単一の資産クラス内で相関関係のないプロジェクト、企業、商品、または資産を見つけるのは困難であり、相関関係がない場合でも、通常は一時的なものにすぎません。

しかし例外も存在します。 暗号通貨市場全体は衰退しましたが、 NFT 、Metaverse、および GameFi プロジェクトは他の市場からの高い独立性を示しました。

純粋な暗号通貨プロジェクトが減少する一方で、これらのセクターは短期間は好調でしたが、最終的には一般的な傾向に従い、他の市場とともに崩壊しました。 それは、価格変動やマクロ経済状況に関係なく、人々は依然としてゲームをプレイしたいからです。

したがって、モダンポートフォリオ理論を有効にするには、相互の相関性が低い資産に分散する必要があります。 分散を実現し、相関関係のない資産を見つけるには、勝ち暗号資産と負け暗号資産の両方を選択する必要があるということですか?

投資家は、意図的に負けている資産を選択することを目指しているわけではありません。 決定は最適化に基づいて行われます。 彼らは、推定リターン、分散、および共分散を含むさまざまな資産を持っており、リターンを最大化し、分散を最小化するために、ポートフォリオ内の各資産の重み付けを決定します。

投資家は、ある資産に 5% などの特定の割合を割り当て、別の資産に 10% などの異なる割合を割り当てます。 これは、期待収益を最大化し、分散を最小化することを目的として行われます。

ただし、maticや金融の学位を持っていない限り、これは口で言うほど簡単ではありません。 それは、多くの複雑なmatic公式が関係しているからです。 しかし、最高の金融会社であっても、座って紙とペンを使って手作業で計算を行うわけではありません。 代わりに、自動化されたソフトウェアとツールに依存しています。

数学の経験がない素人の場合は、マルコウィッツの現代ポートフォリオ理論に基づいたポートフォリオ最適化 Web API 作業を開始するのに役立つ包括的なドキュメントが付属しています。

結論

モダン ポートフォリオ理論 (MPT) は、投資リスクを理解し、管理するための堅牢なフレームワークを提供し、仮想通貨にも同様に適用できます。 これはリスクを体系maticと非体系maticに分類し、後者を管理するための多様化を奨励します。

MPT の中心的な理念である分散は、仮想通貨ポートフォリオを最適化するために効果的に使用され、リスクを軽減しながら潜在的な利益を最大化することができます。 仮想通貨市場は不安定なことで知られていますが、MPT の原則を適用すると戦略的優位性が得られ、より多くの情報に基づいた意思決定が可能になり、仮想通貨への投資からより大きな利益を実現できる可能性があります。

この記事が、モダンポートフォリオ理論の背後にある核となる考え方を理解するのに役立ち、それを暗号資産投資に適用し始めるためのフレームワークを提供できたことを願っています。