2022年も終わりに近づき、多くの大手投資銀行が2023年の見通しを発表した。ゴールドマン・サックス・グループのストラテジストによると、2023年がより良い年になることを期待していた株式投資家は失望するだろうという。 ゴールドマン・サックスは、弱気相場の段階はまだ終わっていないとしている。

世界最大の投資銀行であり金融サービスを提供するゴールドマン・サックスは、投資銀行業務、グローバル市場、資産管理、消費者および資産管理の 4 つの主要な事業を通じて収益を生み出しています。

ゴールドマン・サックス、景気後退と景気回復について考察

ゴールドマン・サックスは、2023年の市場見通しは異なるものになると予測している。2022年にかけて、世界経済は、経済活動再開の後押しの減少、財政・金融引き締め、中国の継続する新型コロナウイルス感染症による規制や不動産の低迷、さらにはエネルギー供給へのショックなどの要因により大幅に減速した。ロシア・ウクライナ戦争によって。

ゴールドマンによれば、世界は2023年もトレンドを1.8%下回る成長率で成長を続けると伝えられている。しかし、米国やブラジルのような新興国にも初期のハイカーがおり、また緩やかな成長率もあることから、回復力が顕著な地域もあるとみている。ヨーロッパの景気後退と中国の困難な経済活動再開。 ここでは、さらに詳しい市場洞察をいくつか紹介します。

米国には不況を克服するチャンスがある

景気刺激の陰り、実質可処分所得の減少、そして積極的な金融引き締めにより、米国の成長率は過去1年間で約1%の潜在成長率を下回った。 ゴールドマン・サックスの予測によれば、2023 年も成長はほぼ一定にとどまると予想されています。 彼らの現在の 2023 年の予測はコンセンサスをはるかに上回っています。

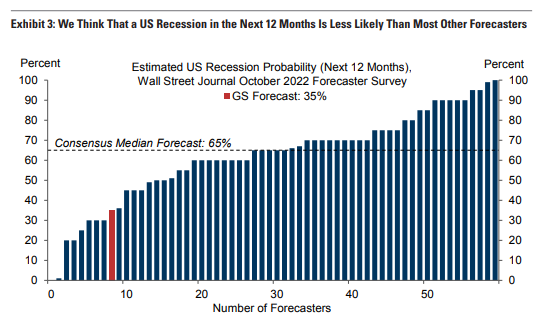

ゴールドマンは、米国経済が来年以内に景気後退に直面する確率は35%と予測している。 彼らの当面の唯一の根拠は、入ってくる活動データが景気後退とは程遠いということだ。 第3四半期の事前GDPデータによると、10月の非農業部門雇用者数は26万1千人増加した。 さらに、11 月 5 日の週には 22 万 5,000 件の新規失業保険申請が発生しました。

同銀行が今後の四半期にプラス成長を予想するのには十分な理由がある。 彼らは、FRB政策当局者が市場の予想を大幅に上回る利上げを実施しなければ、金融情勢の影響はおそらく軽減されるだろうと予想している。

このサイクルは、パンデミック後の労働市場の過熱が過剰雇用としてではなく、前例のない雇用機会のdentとして現れたという点で独特です。 最近のサプライチェーンと賃貸住宅市場の正常化は、1970年代のような過去の高インフレ時代には見られなかったディスインフレの原因となっており、それが公式データに現れ始めたばかりである。

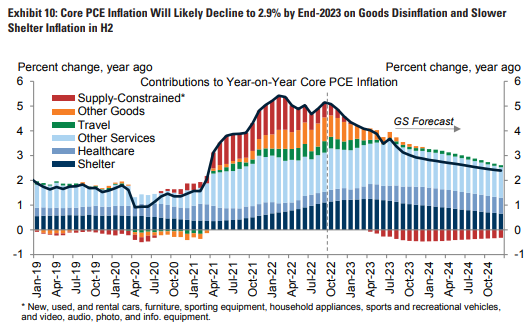

3 番目の要因は、特に 1970 年代と比較して、長期インフレ期待が引き続きしっかりと維持されていることです。 ゴールドマン・サックスは、コアPCEインフレ率が前年比で9月の5.1%から2023年12月には2.9%に低下し、9月の5.1%から低下すると予想している。

欧州では緩やかな景気後退が予想される

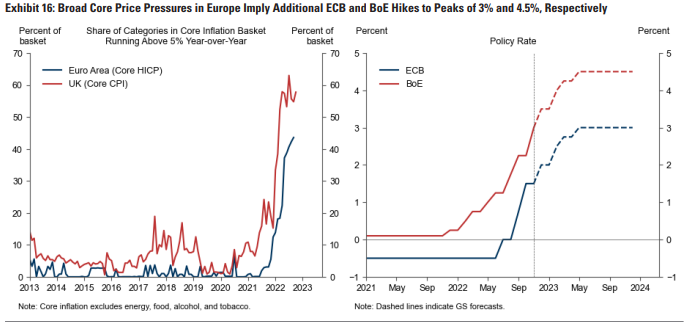

米国とは異なり、ユーロ圏と英国は景気後退に陥る可能性が高い。 これは、家庭向けエネルギー価格の大幅かつ長期にわたる上昇によるもので、総合インフレ率はユーロ圏で12%、英国で11%に達すると予想されており、米国を大幅に上回っている。

その結果、インフレの上昇は実質所得、消費、産業生産性にマイナスの影響を与えることになります。 ゴールドマンは、下半期に回復するまで、ユーロ圏では2023年第1四半期まで実質利益が112%、英国では2023年第2四半期まで3%の実質利益損失が継続すると予想している。

化学や金属などガスを大量に消費する欧州産業に対する適時かつ将来的な評価の低下は、エネルギーコストの上昇により生産が減少することを示している。 しかし、ゴールドマンは、人々が家で暖かく過ごせるように産業部門でより厳格なエネルギー配給が必要となるような本当に厳しい冬がなければ、欧州が深刻な不況になるとは予想していない。

この堅調な勢いを踏まえ、ゴールドマン・サックスはユーロ圏のコアインフレ率が12月に前年比5.3%のピークに上昇し、その後モノのデフレにより2023年末までにわずか約3%まで徐々に低下すると予想している。

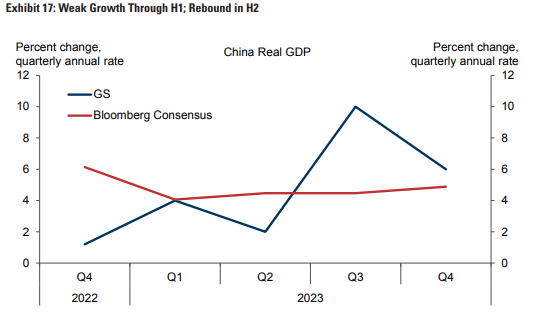

中国の市場開拓は不安定になりそうだ

2023年の中国予測は、上半期の緩やかな成長と、その後の経済再開に伴うより顕著な回復という2つの半期の物語となっている。 ゴールドマンは、冬の間ゼロコロナ政策(ZCP)の継続が予想されるため、第4四半期と第1四半期の成長が鈍化すると予想している。

指導部はZCPから撤退する意向をdentしているが、ゴールドマンは実際の再開は4月まで始まるとは予想していない。 これは主に、医療や通信の準備に時間がかかるためです。

再開により当初は新型コロナウイルス感染症が増加し、高いレベルの警戒が維持されるという予想に基づき、同社は第2四半期の成長率が年率ベースでわずか2%にとどまると予想している。 ZCP離脱後の第1四半期における韓国、台湾、香港などの東アジア経済の成長が鈍かったことも、第2四半期の予想が期待外れになる一因となっている。

EM 初期ハイカーの回復力の部分に関する予測

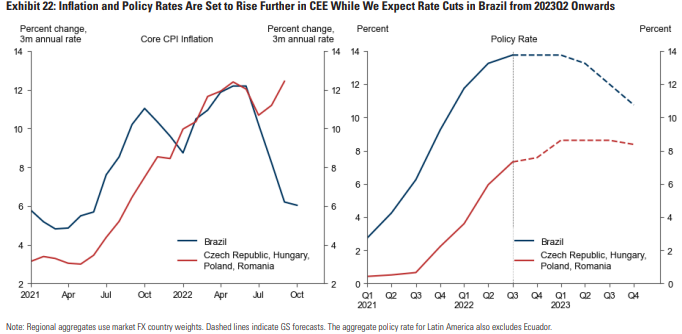

ラテンアメリカと中東ヨーロッパ(CEE)のいくつかの経済国は、世界の他の国々よりもはるかに早く利上げを開始した。 政策金利は、利上げが最も早かった新興国9カ国で平均800bp以上引き上げられた。

初期のハイカーで軟着陸した人はいませんが、活動レベルは通常、予想を上回っています。 GDP成長率、PMI、労働市場統計に基づくと、初期のハイキング参加者の大部分は依然として拡大している可能性が高い。

心強いのは、これまでのコアインフレ率と賃金上昇率は、依然としてかなり高い水準にあるものの、初期のハイキング参加者の大多数で緩やかになり始めていることだ。 ブラジルではコアインフレの緩やかな上昇が最も顕著である。 ここでゴールドマン・サックスは、金利引き下げが2023年第2四半期に始まり、今年下半期には成長率が潜在金利の2%に戻ると予想している。

対照的に、中欧と東欧の経済はより不安定な状況にある。 これは、ヨーロッパのガス価格の上昇に対して中東欧諸国が影響を受けやすいことと、この地域のインフレが広範囲にわたって高水準で持続し、ハンガリーやポーランドの場合には依然として上昇し続けていることを示している。 したがって、ゴールドマンは、チェコとポーランドの中央銀行が近い将来利上げ努力を再開すると予想している。

世界の他の地域ではどうでしょうか?

景気後退なし、あるいは少なくとも深刻な景気後退なしでインフレをより許容可能な水準まで引き下げることができるかどうかだ ゴールドマン・サックスは適度な楽観主義を維持しているが、その見通しには重大なリスクが含まれている。

一つの懸念は、持続的なインフレ圧力により中央銀行が積極的な金融引き締めを継続せざるを得なくなることだ。 もう 1 つの大きなリスクは、基調インフレが実際に低下しているにもかかわらず、中央銀行が CPI シェルターインフレなどの遅行インフレ指数に固執しすぎて、時間の経過とともに改善が認識できないことです。

ゴールドマンは、不確実性の増大、金融状況の逼迫、商品供給への悪影響を通じて世界経済に影響を与える可能性のある政治的・地政学的ショックを依然として懸念している。 これを踏まえると、ゴールドマン・サックスの世界経済に対する慎重ながらも楽観的な予測には依然として大きなリスクが伴う。