La crypto-liste ISO 20022 est un ensemble de pièces et de jetons numériques conformes qui satisfont aux normes 20022 de l'Organisation internationale de normalisation (ISO). De nombreuses crypto-monnaies seront intégrées dans ce nouveau système financier, appelées crypto-monnaies conformes à la norme ISO 20022. Il y a beaucoup de spéculations sur le prix de ces crypto-monnaies qui monteront en flèche une fois la norme mise en œuvre.

dent numériques (DTI) sont dent ou des symboles représentant des devises numériques. Le principal problème avec les transactions en monnaies numériques est qu'elles n'ont pas d' dent que les banques peuvent utiliser pour différencier les transactions symboliques. Par exemple, un programme bancaire pourrait facilement faire la différence entre « USD » et « AUD », mais cela est plus difficile pour « Bitcoin » et « Bitcoin Cash ».

L'ISO (Organisation internationale de normalisation) est une organisation mondiale non gouvernementale basée à Genève, en Suisse. L'ISO élabore des normes internationales à usage industriel, commercial et exclusif. Si une norme ISO est établie, pratiquement toutes les institutions financières du monde l’adopteront. Un code ISO pour Bitcoin ( BTC ) pourrait faciliter l’adoption grand public à l’échelle mondiale plus que toute autre action.

Ce guide explique certaines des bases de la norme ISO 20022 et fournit une liste de crypto-monnaies conformes à la norme ISO 20022.

Que sont les normes ISO ?

Comprendre les subtilités des normes ISO est crucial pour les entreprises, les professionnels et les parties prenantes de divers secteurs. Ces directives internationalement reconnues, établies par l'Organisation internationale de normalisation, dictent la qualité, l'efficacité et la sécurité des produits et des services dans le monde entier. Comprendre ce qu'impliquent ces normes et comment elles influencent différents secteurs peut fournir un avantage concurrentiel, garantir le respect et favoriser la confiance entre les consommateurs et les partenaires.

1. Garantir la qualité et la sécurité dans toutes les industries

Les normes ISO servent de sceau d'assurance, permettant aux entreprises de démontrer que leurs produits répondent à des normes rigoureuses de qualité et de sécurité. Par exemple, des normes largement reconnues comme ISO 9001 pour les systèmes de gestion de la qualité signifient l'engagement d'une entreprise à fournir une qualité constante, renforçant ainsi la confiance et la crédibilité des consommateurs.

2. Donner la priorité à la conscience environnementale

Dans un contexte d’évolution mondiale vers la durabilité environnementale, des normes telles que la norme ISO 14001 jouent un rôle crucial. Ils définissent les critères d'un système de gestion environnementale qui aide les organisations à réduire leur empreinte environnementale, garantissant des pratiques opérationnelles durables qui trouvent un écho auprès des consommateurs et des parties prenantes soucieux de l'environnement.

De nombreuses industries s'appuient sur des normes ISO spécialisées adaptées à des produits, processus ou secteurs spécifiques. Ces normes, allant de l'ISO/IEC 27001 pour la sécurité de l'information à l'ISO 26000 pour la responsabilité sociale, abordent des défis et des nuances opérationnelles uniques, aidant les entreprises à maintenir les meilleures pratiques spécifiques à leur secteur.

4. Harmoniser la compatibilité et l'interopérabilité internationales

L’un des avantages méconnus des normes ISO est leur rôle consistant à garantir la compatibilité entre différents marchés et pays. Cette normalisation est cruciale dans des secteurs comme la technologie et les télécommunications, où les produits et services doivent s'intégrer et fonctionner de manière transparente à l'échelle mondiale.

5. Rationaliser les pratiques commerciales mondiales :

Les normes ISO créent un langage commun dans le commerce international, facilitant les transactions et les partenariats transfrontaliers. En adhérant à ces pratiques reconnues à l’échelle internationale, les entreprises peuvent naviguer dans les complexités du commerce mondial avec plus de facilité et de confiance.

6. Adopter l’évolution grâce à l’amélioration continue

Rester à jour est essentiel dans un marché en évolution rapide. Les normes ISO font l'objet de révisions et de mises à jour régulières, permettant aux entreprises de rester pertinentes et de s'adapter aux avancées technologiques et aux besoins des consommateurs. Ces mises à jour périodiques sont essentielles pour les entreprises qui souhaitent garder une longueur d'avance dans un paysage concurrentiel en constante évolution.

Les normes ISO font l'objet d'un processus d'élaboration méticuleux comprenant la contribution d'experts, des révisions rigoureuses des projets et un consensus international des membres participants. Cette approche globale équilibre les meilleures pratiques établies et les solutions innovantes, répondant aux demandes actuelles du marché et aux tendances futures.

Qu'est-ce qu'ISO 20022 ?

ISO 20022 est un protocole international qui fournit un moyen sécurisé et normalisé d'échanger des messages financiers entre les organisations du secteur des paiements. Le protocole remplacera le système de messagerie financière SWIFT, vieux de 50 ans, que les banques et autres institutions financières utilisent pour faciliter les paiements mondiaux.

La norme répond au besoin des organisations de services financiers qui cherchent à créer un langage de messagerie accepté à l'échelle mondiale. Le langage leur permet de mettre en œuvre leurs processus métier et de collaborer avec leurs partenaires en utilisant une plate-forme universelle.

Les institutions financières telles que les banques, les sociétés de cryptographie et les courtiers en valeurs mobilières peuvent bénéficier de la norme ISO 20022. Elle permet une communication efficace et effective entre plusieurs départements et organisations, réduisant ainsi les coûts associés à de nombreux systèmes de communication. De plus, la réalisation de l'interopérabilité entre les protocoles existants tout en ayant la capacité de prendre en charge des processus commerciaux financiers spécifiques fait d'ISO 20022 un excellent choix pour toute entreprise impliquée dans les services financiers.

Pourquoi l'ISO 20022 est-elle cruciale ?

Les institutions financières ont toujours dû tenir compte des avancées technologiques pour faire face à la concurrence. dans la nouvelle norme «ISO 20022», les cryptos pourraient se voir attribuer des codes ISO s'ils sont conformes à la norme ISO 20022. Cela pourrait conduire à l'adoption par les banques centralisées et permettre les paiements cryptographiques transfrontaliers via des institutions financières centralisées.

Alors que nous nous dirigeons vers un nouveau système financier quantique, tout tiers, y compris les crypto-monnaies, souhaitant s'engager avec eux doit pouvoir utiliser le format ISO 20022. La norme présente un test essentiel pour la capacité des institutions de toutes tailles à s'adapter et à adopter des solutions innovantes.

ISO 20022 est plus avancé que les formats hérités traditionnels utilisés par les banques dans la mesure où il prend en charge des volumes de données plus importants et des taux de traitement plus rapides. En conséquence, il est idéal pour les paiements rapides, la gestion quotidienne des liquidités, les contrôles de conformité, la détection et la prévention des fraudes, toutes les demandes. Dans l'ensemble, ISO 20022 présente une opportunité et un défi pour les entreprises qui souhaitent garder une longueur d'avance sur leurs pairs en matière de technologie.

Considérations pour la migration vers ISO 20022

Les entreprises de cryptographie doivent tenir compte de plusieurs facteurs lors de la migration vers le protocole ISO 20022. Ceux-ci inclus:

- État de préparation de l'infrastructure de paiement : l'infrastructure de paiement doit être prête à prendre en charge la norme ISO 20022. L'infrastructure comprend des installations matérielles et logicielles et la capacité d'envoyer et de recevoir des messages dans le format approprié.

- Conformité aux exigences réglementaires : les organisations doivent s'assurer que leurs systèmes sont conformes aux réglementations nécessaires, telles que les lois anti-blanchiment d'argent.

- Sécurité des données : La sécurité des données est une préoccupation cruciale concernant les paiements et les transactions financières. Les organisations doivent s'assurer que leurs systèmes sont sécurisés et peuvent protéger les données des clients.

- Coût de mise en œuvre : la migration vers le protocole ISO 20022 peut s'avérer coûteuse. Les entreprises doivent donc tenir compte du coût de mise en œuvre avant de décider s'il s'agit d'une option viable.

- Gouvernance et soutien du programme : les organisations doivent disposer d'un plan pour s'assurer que leur programme est géré et soutenu de manière adéquate. Cela implique d'avoir une équipe dédiée, des processus de suivi et de rapport appropriés et une formation adéquate du personnel.

- Avantages stratégiques de la mise en œuvre d'ISO 20022 : les organisations doivent tenir compte des avantages stratégiques de la performance d'ISO 20022, tels qu'une efficacité accrue et des économies de coûts.

- Avantages de la liste ISO 20022 Crypto La liste ISO 20022 Crypto offre de nombreux avantages aux investisseurs. En répertoriant les pièces et les jetons conformes, il offre un niveau d'assurance que l'actif sous-jacent répond à des normes spécifiques.

- Exigences en matière de formation et de ressources : Les organisations doivent former leur personnel de manière adéquate pour utiliser correctement le protocole ISO 20022. Ils doivent également avoir accès à des ressources adéquates, telles que des manuels et des services d'assistance, pour garantir la bonne mise en œuvre du protocole.

- Éducation des clients : les organisations doivent s'assurer que leurs clients sont informés des changements apportés à l'infrastructure de paiement et des risques éventuels associés à l'utilisation d'ISO 20022. L'éducation des clients peut aider à réduire le risque de fraude et d'autres problèmes de sécurité.

- Gestion des nouvelles données et des nouveaux champs de données : lors de la migration vers ISO 20022, les organisations doivent également être prêtes à gérer les nouvelles données ou les nouveaux champs de données qui pourraient être nécessaires. Ils incluent la mise en place des processus et des systèmes nécessaires pour traiter ces informations.

Conformité à la norme ISO 20022

Il n'y a pas encore d'autorité de certification officielle pour la conformité à la norme ISO 20022. La liste de contrôle de conformité ISO 20022 fournie par l'autorité d'enregistrement (RA) et le groupe de support technique (TSG) ISO 20022 est un document d'orientation pour les implémenteurs, les adopteurs et les consommateurs de messages ISO 20022. Il les aide à évaluer leur adhésion à la norme et à s'assurer que les organisations tiennent compte des aspects clés de la conformité à la norme ISO 20022.

Liste de contrôle de conformité

Cette liste de contrôle décrit divers éléments à prendre en compte lors de la mise en œuvre d'ISO 20022, tels que la structure des messages, les types de données, les flux de messages et les versions des messages. La liste aidera les organisations à aligner leurs implémentations sur la norme et à améliorer l'interopérabilité.

Voici une liste des principaux aspects de la liste de contrôle, ainsi qu'une brève description de chacun :

- Utilisation des Defi : Les messages doivent utiliser les définitions officielles des messages ISO 20022 defi par l'ISO et disponibles sur le site Internet de l'ISO 20022.

- Transaction commerciale ISO 20022 : fait référence au processus métier ou à la transaction que le message est censé prendre en charge. La norme ISO 20022 defi un ensemble de transactions commerciales et les messages doivent être utilisés selon ces defi .

- Les messages doivent être des instances de message ISO 20022 valides : Les messages doivent être conformes aux règles de structure et de contenu defi par la norme ISO 20022.

- Les messages doivent respecter les contraintes ISO 20022 : il s'agit des contraintes defi par la norme ISO 20022, telles que la longueur maximale, le type de données et les valeurs autorisées pour des champs spécifiques.

- Les messages doivent utiliser des valeurs de code enregistrées : les codes utilisés dans les messages doivent provenir des listes de codes enregistrées et maintenues par l'ISO.

- Utilisation de l'en-tête de l'application métier : L'en-tête de l'application métier est un en-tête standard inclus dans tous les messages ISO 20022. Il contient des informations sur le message, telles que son type, son expéditeur et son destinataire.

- Utilisation d'extensions de données supplémentaires : defi de message standard . Ces extensions doivent suivre les règles defi nies par l'ISO.

Bien que la conformité à la liste de contrôle n'octroie pas une certification officielle, il s'agit d'un outil précieux pour l'auto-évaluation et la garantie de la conformité à la norme ISO 20022. Les responsables de la mise en œuvre et les adoptants peuvent utiliser la liste de contrôle pour vérifier qu'ils ont correctement traité les aspects essentiels de la mise en œuvre de la norme ISO 20022, réduire le risque de mauvaise interprétation ou de non-conformité.

De plus, les organisations et les organismes de réglementation spécifiques à l'industrie peuvent développer leurs lignes directrices ou leurs exigences pour l'adoption d'ISO 20022 dans leurs domaines. Les organisations doivent tenir compte de ces exigences spécifiques en plus des directives générales fournies par la liste de contrôle de conformité ISO 20022.

Avantages de la conformité

La conformité à la norme ISO 20022 peut offrir plusieurs avantages pour l'industrie de la cryptographie. Voici quelques-uns des avantages :

- Normalisation et interopérabilité : la norme ISO 20022 fournit une norme mondialement acceptée pour la messagerie dans les paiements transfrontaliers, y compris les crypto-monnaies. En se conformant, les crypto-monnaies peuvent garantir l’interopérabilité et une communication transparente entre les systèmes financiers et les institutions. La normalisation permet un transfert de fonds plus efficace et plus sécurisé sur différents réseaux, facilitant ainsi l’adoption et l’intégration accrues des crypto-monnaies dans l’infrastructure financière existante.

- Conformité réglementaire améliorée : la conformité peut aider les crypto-monnaies à s’aligner plus efficacement sur les exigences réglementaires. Alors que les gouvernements et les organismes de réglementation se concentrent sur le développement de cadres pour les actifs numériques, le respect des normes internationales comme ISO 20022 peut démontrer leur engagement en faveur de la conformité réglementaire et faciliter l'engagement avec les institutions financières traditionnelles. Cela peut améliorer la perception des crypto-monnaies et accroître la confiance entre les régulateurs et les acteurs traditionnels du marché.

- Intégration avec les banques centrales et les institutions financières : la conformité permet aux banques centrales et aux institutions financières mondiales d'utiliser les crypto-monnaies dans des paramètres centralisés. Certaines crypto-monnaies, telles que Ripple ( XRP ), XDC, Stellar Lumens (XLM), Iota et Algorand , sont déjà conformes à la norme ISO 20022. La conformité augmente les chances que ces crypto-monnaies soient envisagées pour les monnaies de réserve numériques ou pour leur inclusion dans les systèmes de paiement centralisés établis par les banques centrales. Une telle intégration peut fournir une plus grande liquidité, une augmentation des volumes de transactions et une plus grande acceptation de ces crypto-monnaies.

- Paiements transfrontaliers rationalisés : ISO 20022 vise à optimiser et à rationaliser les systèmes de paiement transfrontaliers. En se conformant à cette norme, les crypto-monnaies peuvent bénéficier d’un traitement des paiements plus rapide et plus rentable, réduisant ainsi les frictions et améliorant l’efficacité des transactions internationales. Cela peut rendre les cryptomonnaies plus attrayantes trac le commerce et les envois de fonds transfrontaliers, ouvrant ainsi la voie à de nouveaux cas d’utilisation et augmentant leur utilité.

- Confiance et transparence améliorées : la conformité à la norme ISO 20022 peut renforcer la confiance et la transparence au sein du secteur de la cryptographie. La norme fournit un format structuré pour les messages de paiement, améliorant ainsi la clarté et réduisant le risque d'erreurs ou de mauvaise interprétation. Une messagerie claire et standardisée favorise la transparence, réduit les risques de fraude et renforce la sécurité globale des transactions cryptographiques.

Il est important de noter que l'impact de la conformité à la norme ISO 20022 sur l'industrie de la cryptographie continue d'évoluer et que l'étendue des avantages deviendra plus claire à mesure que l'adoption de la norme ISO 20022 progressera.

Liste des crypto-monnaies conformes à la norme ISO 20022

Une crypto conforme à la norme ISO 20022 pourrait être approuvée par une banque centralisée qui permet les paiements cryptographiques. dent normalisés ISO vont changer la façon dont le chiffrement est utilisé. Si l'ISO émet un code officiel pour la crypto, comme Bitcoin ou Ether ( ETH ), cette crypto entrera dans les tables de base de données des principaux services financiers comme Visa et MasterCard.

Pour que les cryptos soient classés comme monnaies légitimes par l'ISO, ils doivent être conformes aux nouvelles normes des systèmes financiers mondiaux et avoir un code ISO qui n'entre pas en conflit avec les codes existants.

Ces neuf (9) pièces et jetons ont été certifiés conformes à la norme ISO 20022 :

Quant ( QNT ):

Quant (QNT) est un de blockchain visant à révolutionner la manière dont plusieurs blockchains et systèmes financiers traditionnels interagissent. À la base, Quant cherche à résoudre la question de l’interopérabilité, qui fait référence à la communication et à la collaboration transparentes entre les différents réseaux blockchain et les systèmes financiers existants. Le projet présente Overledger, une plate-forme conçue pour servir de connecteur universel permettant les transactions inter-chaînes, le partage de données et le développement d'applications décentralisées (dApps) pouvant fonctionner sur plusieurs blockchains. La technologie unique d'Overledger lui permet d'interagir avec diverses technologies de registre distribué, permettant ainsi à des blockchains disparates de communiquer et d'échanger des valeurs de manière sécurisée et efficace. Cette interopérabilité pourrait améliorer l’évolutivité, la liquidité et les fonctionnalités globales de l’écosystème blockchain, favorisant ainsi un paysage décentralisé plus interconnecté et plus polyvalent.

Le jeton QNT joue un rôle crucial au sein de l'écosystème Quant. En tant que jeton utilitaire natif, QNT est utilisé pour payer les frais de transaction, accéder aux services sur la plateforme Overledger et inciter les participants au réseau à maintenir et sécuriser le réseau. L'offre du token est fixe, ce qui ajoute un aspect déflationniste à sa proposition de valeur. La mise en œuvre réussie de la technologie Quant pourrait ouvrir la voie à une plus grande collaboration entre les différents réseaux de blockchain et établir un pont entre la blockchain et les systèmes financiers traditionnels. En relevant le défi de l'interopérabilité, Quant vise à ouvrir de nouvelles opportunités d'innovation, à rationaliser les transactions transfrontalières et, à terme, à contribuer à une adoption plus large de la technologie blockchain dans divers secteurs.

Ripple ( XRP )

Ripple ( XRP ) est une crypto-monnaie et un protocole de paiement numérique qui vise à transformer la manière dont les transactions financières mondiales sont effectuées. Contrairement aux systèmes de blockchain traditionnels qui reposent sur des mécanismes de preuve de travail ou de preuve de participation, Ripple utilise un algorithme de consensus unique appelé Ripple Protocol Consensus Algorithm (RPCA). Cet algorithme facilite des transactions rapides et efficaces en validant et en parvenant à un consensus sur un réseau de nœuds de confiance sans processus d'extraction énergivores. Ripple est de permettre les paiements et les envois de fonds transfrontaliers en temps réel pour les institutions financières et les banques, leur offrant une alternative rentable au réseau Swift traditionnel. La XRP est une monnaie relais au sein du Ripple , facilitant l'échange transparent de valeurs entre différentes monnaies fiduciaires.

L'un des produits notables de Ripple est Ripple Net, un réseau de paiement mondial qui connecte les banques et les prestataires de paiement pour faciliter les transactions transfrontalières sécurisées et quasi instantanées. La technologie de Ripple , y compris son protocole Interledger (ILP), vise à réduire les délais de règlement et à réduire considérablement les coûts de transaction, améliorant ainsi la transparence et la gestion des liquidités des institutions financières. Les partenariats de l'entreprise avec divers acteurs majeurs du secteur financier ont contribué à propulser ses solutions à l'avant-garde de l'innovation financière basée sur la blockchain. Cependant, Ripple a également été confronté à des défis réglementaires liés à la classification du XRP comme titre de sécurité par certaines autorités, ce qui a conduit à des litiges juridiques et à des fluctuations de la valeur de la crypto-monnaie. Malgré ces défis, la volonté de Ripple de révolutionner les paiements transfrontaliers reste un moteur important de ses efforts continus de développement et d’adoption.

Stellaire ( XLM )

Stellar (XLM) est une cryptomonnaie et une plateforme de paiement décentralisée conçue pour faciliter les transactions transfrontalières rapides et peu coûteuses et permettre l'inclusion financière des particuliers et des entreprises du monde entier. Développé comme un fork du protocole Ripple , Stellar vise à créer un réseau mondial qui connecte les institutions financières, les processeurs de paiement et les utilisateurs individuels, facilitant ainsi les transferts d'argent à travers les frontières et donnant accès aux services financiers essentiels. La plateforme Stellar utilise son algorithme de consensus appelé Stellar Consensus Protocol (SCP), permettant une confirmation rapide des transactions par un réseau de nœuds de confiance sans exploitation minière gourmande en ressources.

Au cœur du réseau Stellar se trouve la crypto-monnaie Lumens (XLM), qui sert d'actif relais permettant un échange transparent de valeur entre différentes devises et facilitant les transactions transfrontalières. Les Lumens jouent également un rôle essentiel dans la prévention des attaques de spam et dans la garantie de la sécurité et de la fiabilité du réseau Stellar. Au-delà de ses capacités de paiement, Stellar se concentre tron sur la prise en charge des micropaiements et sur la possibilité d'émettre des actifs numériques grâce à ses capacités d'échange décentralisées. Cette fonctionnalité le rend bien adapté aux applications telles que les envois de fonds, les actifs tokenisés et la facilitation de l'accès aux services financiers dans les régions dépourvues d'infrastructure bancaire traditionnelle. L'approche ouverte et inclusive de Stellar pour connecter les systèmes financiers s'aligne sur sa mission de créer un écosystème financier mondial plus inclusif et accessible.

Hedera ( HBAR )

Hedera Hashgraph (HBAR) est un réseau public décentralisé qui utilise un nouvel algorithme connu sous le nom de consensus Hashgraph pour atteindre des niveaux élevés d'évolutivité, de sécurité et d'équité. La plateforme vise à fournir une base pour la création et le déploiement d'applications et de services décentralisés (dApps) dans divers secteurs, de la finance et de la gestion de la chaîne d'approvisionnement aux jeux et aux réseaux sociaux. Contrairement aux blockchains traditionnelles, Hedera Hashgraph utilise une structure de graphe acyclique dirigé (DAG) pour permettre un consensus rapide et efficace entre les participants au réseau, ce qui se traduit par des vitesses de transaction rapides et une consommation d'énergie minimale.

La crypto-monnaie HBAR est l'actif numérique natif du réseau Hedera et sert à plusieurs fins au sein de l'écosystème. Il est utilisé pour payer les frais de transaction, sécuriser le réseau grâce au jalonnement et participer au processus de consensus. L'offre fixe et les mécanismes déflationnistes de HBAR contribuent à sa proposition de valeur. Hedera met également l'accent sur la sécurité et la gouvernance en employant un conseil d'entreprises de confiance issues de divers secteurs, qui jouent un rôle dans la prise de décision et la gestion du réseau. Cette approche unique équilibre décentralisation et praticité, faisant de Hedera Hashgraph une option intéressante pour les organisations à la recherche d'une plate-forme d'applications et de services décentralisée évolutive et sécurisée.

IOTA (MIOTA)

IOTA (MIOTA) est une technologie unique de crypto-monnaie et de registre distribué axée sur l'écosystème de l'Internet des objets (IoT). Contrairement aux systèmes blockchain traditionnels, IOTA utilise une structure de graphe acyclique dirigé (DAG) appelée Tangle, conçue pour gérer les microtransactions et les transferts de données entre les appareils IoT de manière évolutive et simple. La structure de Tangle permet à chaque nouvelle transaction de confirmer deux transactions précédentes, créant ainsi un réseau plus efficace et plus sécurisé à mesure que d'autres transactions sont ajoutées. Cette innovation rend IOTA particulièrement adapté pour permettre la communication de machine à machine et les microtransactions dans le paysage IoT.

Le token MIOTA est la monnaie numérique native du réseau IOTA et est utilisé pour faciliter les transactions et les transferts de données au sein du Tangle. Sa nature insensible supprime les obstacles aux transactions de petite valeur, ce qui le rend bien adapté aux microtransactions dans les scénarios IoT. L'accent mis par IOTA sur l'évolutivité, la sécurité et les transactions transparentes s'aligne sur sa vision de devenir une technologie fondamentale pour le secteur en croissance rapide de l'Internet des objets. Cependant, l'IOTA a également été confrontée à des défis et à des critiques techniques, notamment des inquiétudes concernant la centralisation de son nœud coordinateur, nécessaire à la sécurité du réseau. Le projet travaille activement à résoudre ces problèmes. Il continue d’évoluer en tant que perturbation potentielle dans l’espace IoT, offrant une nouvelle approche de l’échange décentralisé de données et de valeurs.

Réseau XDC ( XDC )

XDC Network (XDC) est une plateforme blockchain facilitant les transactions transfrontalières sécurisées et efficaces, le financement du commerce et la gestion de la chaîne d'approvisionnement. Construit sur la blockchain hybride XinFin, XDC Network combine les avantages des blockchains publiques et privées pour créer un écosystème évolutif et interopérable. L'un de ses principaux objectifs est de combler le fossé entre la finance traditionnelle et la technologie blockchain en proposant une plate-forme capable de rationaliser les processus commerciaux mondiaux et de réduire les inefficacités de la chaîne d'approvisionnement. Le mécanisme de consensus de XDC Network, XDPoS (XinFin Delegated Proof of Stake), garantit des confirmations rapides des transactions tout en maintenant la sécurité et la décentralisation du réseau.

Le jeton XDC est l'actif numérique natif du réseau XDC. Il sert de jeton utilitaire pour payer les transactions, accéder à divers services au sein de la plateforme et participer à la gouvernance du réseau. L'accent mis par XDC sur des cas d'utilisation réels, en particulier dans le domaine du financement du commerce et de la gestion de la chaîne d'approvisionnement, le distingue en tant que solution blockchain ciblant des applications tangibles et pratiques. Grâce à ses capacités d'interopérabilité et d'intégration, XDC Network vise à relever les défis commerciaux et financiers mondiaux, en rendant les transactions transfrontalières plus efficaces, transparentes et accessibles aux entreprises et aux particuliers.

Algorand (ALGO )

Algorand (ALGO) est une plate-forme blockchain qui fournit un environnement hautement évolutif, sécurisé et décentralisé pour créer des applications décentralisées (dApps) et faciliter des transactions blockchain efficaces. L'une des principales innovations d' Algorand est son mécanisme de consensus exclusif, Pure Proof of Stake (PPoS), qui permet des délais de confirmation de transaction rapides tout en maintenant un niveau élevé de décentralisation. Contrairement aux systèmes de preuve de travail traditionnels, le PPoS d' Algorand garantit que tous les participants ont une opportunité égale de proposer et de valider de nouveaux blocs, améliorant ainsi la sécurité du réseau et éliminant le besoin d'exploitation minière à forte intensité de ressources.

Le jeton ALGO est la crypto-monnaie native du Algorand , servant à la fois de moyen d'échange et de moyen de participer au processus de consensus du réseau. Les détenteurs d'ALGO peuvent participer activement à la validation de bloc et gagner des récompenses pour leurs contributions. Algorand sur l'évolutivité, les faibles frais de transaction et les délais de confirmation rapides le rend adapté à diverses applications, notamment les services financiers, la finance décentralisée ( DeFi ) et la tokenisation d'actifs. L'engagement de la plateforme à fournir une infrastructure blockchain sécurisée et efficace a positionné Algorand comme un concurrent dans l'espace concurrentiel de la blockchain, visant à relever les défis de l'évolutivité et de la vitesse des transactions tout en favorisant l'innovation dans l'écosystème décentralisé.

Cardano ( ADA )

Cardano (ADA) est une plateforme blockchain qui vise à fournir une infrastructure sécurisée et évolutive pour le développement d'applications décentralisées (dApps) et de contrats trac . Développé grâce à une approche rigoureuse axée sur la recherche, Cardano se concentre sur l'évolutivité, la durabilité et l'interopérabilité pour répondre aux limites des technologies blockchain existantes. La plate-forme est divisée en deux couches : la Cardano (CSL) pour gérer les transactions de crypto-monnaie et la couche de calcul Cardano trac . Cardano utilise un algorithme de consensus de preuve de participation appelé Ouroboros, qui garantit la sécurité du réseau et l'efficacité énergétique en permettant aux participants de gagner des récompenses en jalonnant leurs jetons ADA.

ADA est la crypto-monnaie native du réseau Cardano et sert à diverses fins au sein de l'écosystème. Il peut être utilisé pour les transactions, le jalonnement et la participation à la gouvernance de la plateforme en votant sur les propositions et les mises à niveau. Cardano vise à améliorer l'évolutivité de la blockchain grâce à son architecture en couches, favorisant l'innovation et l'adoption dans les secteurs de la finance, de la gestion de l' dent et de la chaîne d'approvisionnement. De plus, Cardano se concentre tron sur la recherche évaluée par les pairs et la collaboration universitaire, cherchant à combiner rigueur théorique et mise en œuvre pratique pour offrir une plate-forme blockchain robuste et évolutive.

Bord (XVG)

Verge (XVG) est une crypto-monnaie axée sur la confidentialité qui met tron l'accent sur l'anonymat des utilisateurs et la dent des transactions. Il utilise une variété de protocoles de confidentialité, notamment Tor (The Onion Router) et I2P (Invisible Internet Project), pour masquer les données de transaction et les adresses IP, offrant ainsi aux utilisateurs une confidentialité et une sécurité améliorées. L'objectif principal de Verge est d'offrir une monnaie numérique décentralisée et privée qui permet aux individus d'effectuer des transactions sans révéler leur dent ou les détails de la transaction au public.

Chacune de ces pièces a été développée pour rendre les transactions mondiales plus accessibles, et de ce fait, elles pourraient se conformer plus rapidement à la norme ISO 20022.

Cependant, cette liste ne fera que s'étendre à mesure que de plus en plus de cryptos seront inclus dans le secteur mondial des paiements et se dirigeront vers la conformité ISO 20022.

Et ce n'est pas parce qu'ils respectent la norme ISO 20022 qu'ils constituent nécessairement des investissements appropriés.

Ripple est un excellent exemple de crypto avec de nombreux inconvénients par rapport aux avantages - et Helena Margarido vous encourage à l'éviter. ( Voici pourquoi .)

Hedera est une pièce de monnaie fascinante avec beaucoup de potentiel sur laquelle vous pouvez en savoir plus ici , et elle appartient certainement à votre liste de surveillance. (Ces sélections ont été choisies à la main par notre équipe d'experts si vous recherchez des pièces de monnaie qui font des achats clignotants.)

Token Verge (XVG), le dernier actif conforme à la norme ISO 20022

Verge a dévoilé une étape importante dans les crypto-monnaies le 5 juin : son jeton natif, XVG, est désormais entièrement conforme à la norme ISO 20022. Ce développement marque un tournant pour Verge, positionnant sa monnaie numérique pour obtenir un avantage concurrentiel et accélérer l'adoption généralisée de XVG.

La réalisation de Verge est révolutionnaire dans le domaine de la cryptographie et dans le paysage plus large des monnaies numériques. Il consolide la position de Verge en tant que 9ème crypto-monnaie à adopter la norme ISO 20022. Cependant, ce qui distingue Verge, c'est qu'il se présente comme la monnaie d'avant-garde décentralisée gérée par la communauté de l'Internet des objets (IoT) pour atteindre la conformité ISO 20022.

Les efforts de collaboration avec les partenaires Voice Life et BlockDudes ont joué un rôle central dans cette réalisation. L'implication de Voice Life a introduit un nouveau concept : la distribution de revenus passifs pour les détenteurs de Fractional Non-Fungible Token (F- NFT ) via la pièce XVG. BlockDudes, cependant, a été le moteur du processus de mise en œuvre méticuleux, assurant une transition en douceur.

Cette étape importante fait suite à la récente distinction de Verge comme n'étant pas classée comme un titre, un bond en avant monumental pour la crypto-monnaie. La mission de Verge en tant que monnaie numérique open source axée sur la communauté consiste à combler le fossé entre la sphère cryptographique et les systèmes financiers traditionnels.

Verge reste résolu à défendre les principes fondamentaux des monnaies du grand livre public, faisant écho aux principes énoncés par l' matic Satoshi Nakamoto, le créateur de Bitcoin .

Les normes ISO 20022 n'étaient pas initialement adaptées aux subtilités des crypto-monnaies, ce qui rend la conformité de XVG encore plus remarquable. Cette décision est sur le point d'élargir les horizons de XVG et d'amplifier sa présence dans le paysage financier mondial. L'annonce décrit cette réalisation comme un moment defi dans le parcours évolutif de Verge, ouvrant la voie à l'avenir des monnaies numériques.

Comment la norme ISO 20022 évolue-t-elle en 2024 ?

La norme de messagerie financière ISO 20022, utilisée pour les paiements internationaux et de grande valeur, devrait connaître d’importantes transformations en 2024.

Un changement notable est la mise en œuvre de Swift Transaction Manager (TM), qui améliorera progressivement les règles d'intégrité des données. De nouvelles règles de contournement et d’abandon devraient être introduites en 2024 et 2025.

De plus, d’ici 2024, la préparation des entreprises à la norme ISO 20022 devrait atteindre une étape cruciale. Par exemple, la Banque d’Angleterre prévoit de faire passer son système de règlement brut en temps réel et ses messages de paiement de grande valeur à la norme ISO 20022 au cours de l’été 2024.

Ces modifications font partie d'une transition plus large vers une transition complète de l'industrie vers ISO 20022, qui devrait s'achever d'ici novembre 2025. Cette transition vise à adopter un langage universellement partagé qui offre de précieuses données améliorées.

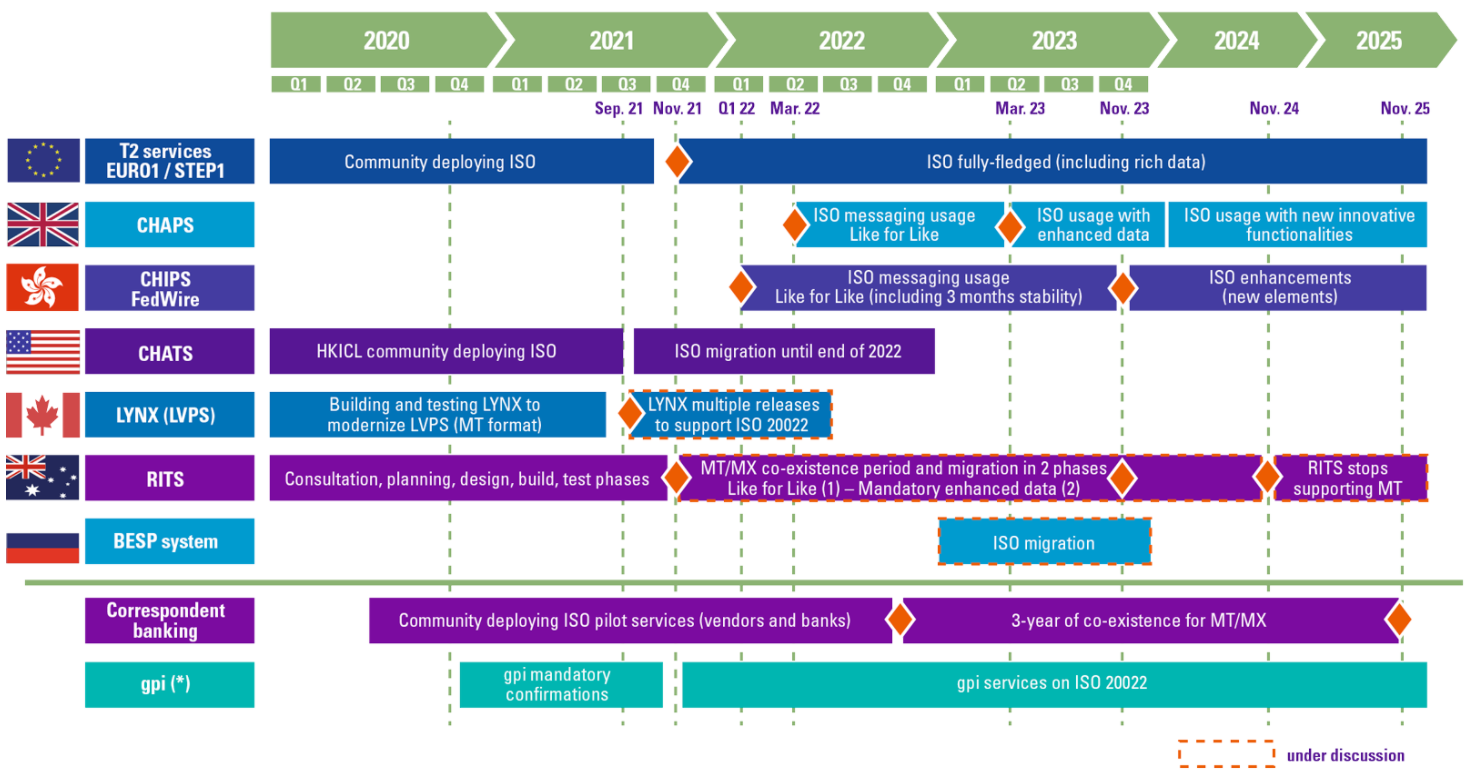

Implémentation SWIFT de la norme

La coexistence de SWIFT et d'ISO 20022 pour les paiements transfrontaliers et les rapports (CBPR+) a commencé le 20 mars 2023, initiant une phase importante dans l'industrie mondiale des paiements. Pendant la période de coexistence, s'étendant jusqu'en novembre 2025, SWIFT prendra en charge MT (Message Type) et ISO 20022, permettant aux institutions financières de migrer vers la nouvelle norme à leur rythme préféré.

Cette évolution représente une étape essentielle dans l'adoption d'ISO 20022, car elle permet une période de transition en douceur et s'adapte à l'état de préparation variable des différentes institutions. SWIFT, le fournisseur mondial de services de messagerie financière sécurisés, offrira une assistance continue tout au long de cette phase de coexistence, facilitant l'intégration d'ISO 20022 et de ses données structurées au sein de la communauté financière.

En outre, SWIFT assiste activement les systèmes de règlement brut en temps réel (RTGS) dans la mise en œuvre de la norme ISO 20022 pour les paiements nationaux. Plusieurs grandes infrastructures de marché, telles que le RITS australien, le LYNX canadien, les EURO 1 et T2 européens et l'ESAS néo-zélandais, ont migré vers ISO 20022 le 20 mars 2023. D'autres RTGS dans le monde se préparent également à adopter la norme et seront mis en service dans les mois et années à venir.

L'adoption de la norme par SWIFT et les RTGS permet une plus grande harmonisation et normalisation dans les systèmes de paiement transfrontaliers et nationaux. Il introduit des données structurées, offrant une transparence accrue, une efficacité de traitement améliorée et de meilleures capacités d'analyse. En fin de compte, la coexistence réussie de SWIFT et d'ISO 20022 ouvre la voie à de meilleures expériences de paiement transfrontalier et ouvre de nouvelles possibilités pour l'industrie mondiale des paiements.

Quel sera l'impact de la mise en œuvre d'ISO 20022 sur les différents acteurs de l'industrie ?

La mise en œuvre de la norme ISO 20022 dans le secteur financier peut affecter considérablement les parties prenantes, notamment les institutions financières, les entreprises, les infrastructures de marché et les fournisseurs de technologies. Ces impacts peuvent être avantageux et exigeants, en fonction des circonstances spécifiques et de l'état de préparation de chaque participant. Voici un aperçu de la manière dont les différents acteurs de l’industrie peuvent être influencés :

- Entités financières (banques, prestataires de services de paiement, etc.) :

Rationalisation opérationnelle : la norme ISO 20022 peut renforcer l'efficacité opérationnelle en offrant un format de messagerie uniforme, réduisant ainsi les interventions manuelles et les erreurs de transaction.

Amélioration des données : les entités financières ont accès à des données plus complètes et bien structurées, renforcent la gestion des risques, la détection des fraudes et le service client.

Conformité et implications réglementaires : les autorités réglementaires peuvent exiger la conformité à la norme ISO 20022 pour des catégories de transactions particulières, ce qui nécessite des améliorations du système et des ajustements des processus internes.

Considérations financières : la mise en œuvre de la norme ISO 20022 peut entraîner des dépenses importantes, notamment des mises à niveau du système, la formation de la main-d'œuvre et la migration des données.

- Entités commerciales (sociétés et sociétés) :

Traitement efficace des transactions : la norme ISO 20022 permet aux entités commerciales d'atteindre des taux de traitement direct (STP) plus élevés, réduisant ainsi les efforts manuels et les inexactitudes des transactions.

Visibilité améliorée : les données enrichies des messages ISO 20022 fournissent aux entreprises des informations plus complètes sur leurs transactions financières, permettant ainsi une gestion avancée cash et des opérations de trésorerie.

Défis d'intégration : les entreprises devront peut-être adapter leurs systèmes et processus internes pour s'aligner sur la norme ISO 20022, ce qui nécessitera des investissements dans la technologie et la formation de la main-d'œuvre.

- Fournisseurs d’infrastructures de marché (bourses, chambres de compensation, systèmes de paiement) :

Promotion de l'interopérabilité : ISO 20022 promeut l'interopérabilité entre les infrastructures de marché et les systèmes de paiement, en rationalisant les transactions transfrontalières et inter-systèmes.

Améliorations de la gestion des risques : le format standardisé renforce les capacités de gestion des risques et de surveillance des infrastructures de marché.

Complexités de migration : les fournisseurs d'infrastructures de marché peuvent être confrontés à des initiatives de migration complexes lors de la transition des formats de messagerie existants vers ISO 20022.

- Fournisseurs de solutions technologiques (fournisseurs de logiciels et de services) :

Opportunités commerciales : les fournisseurs de technologies peuvent proposer des solutions et des services sur mesure pour aider les institutions financières et les autres participants dans leur adoption de la norme ISO 20022.

Favoriser l'innovation : ISO 20022 peut stimuler l'innovation dans le domaine des technologies financières en permettant le développement d'applications et de services qui exploitent les données standardisées.

- Les autorités réglementaires:

Surveillance renforcée : les organismes de réglementation peuvent bénéficier d'une visibilité accrue sur les transactions financières, augmentant ainsi leur capacité à superviser et réglementer le secteur financier.

Plaidoyer pour la normalisation : les autorités de régulation peuvent plaider en faveur de la normalisation et de la transparence au sein du secteur financier en exigeant l'adoption de la norme ISO 20022 pour des catégories de transactions spécifiques.

L'impact de la mise en œuvre de la norme ISO 20022 dépend de la préparation et de l'adaptabilité de chaque acteur du secteur financier. Même si elle offre de nombreux avantages en termes d’efficacité et de richesse des données, la transition peut s’avérer exigeante, nécessitant des investissements technologiques et des modifications des processus métier. L'intégration efficace de la norme ISO 20022 permet aux organisations de mieux répondre aux demandes changeantes et aux exigences réglementaires du paysage financier.

Quel impact aura ISO 20022 dans le monde ?

La norme ISO 20022 va complètement changer le paysage financier et améliorer les transferts d’argent internationaux. L'Europe est passée à la norme ISO 20022 vers la fin de 2022, et les États-Unis l'ont mise en œuvre en 2023.

Les cryptos qui mettent à jour leurs blockchains pour se conformer à cette nouvelle norme ISO augmenteront probablement leur prix s'ils sont choisis pour les paiements par les banques.

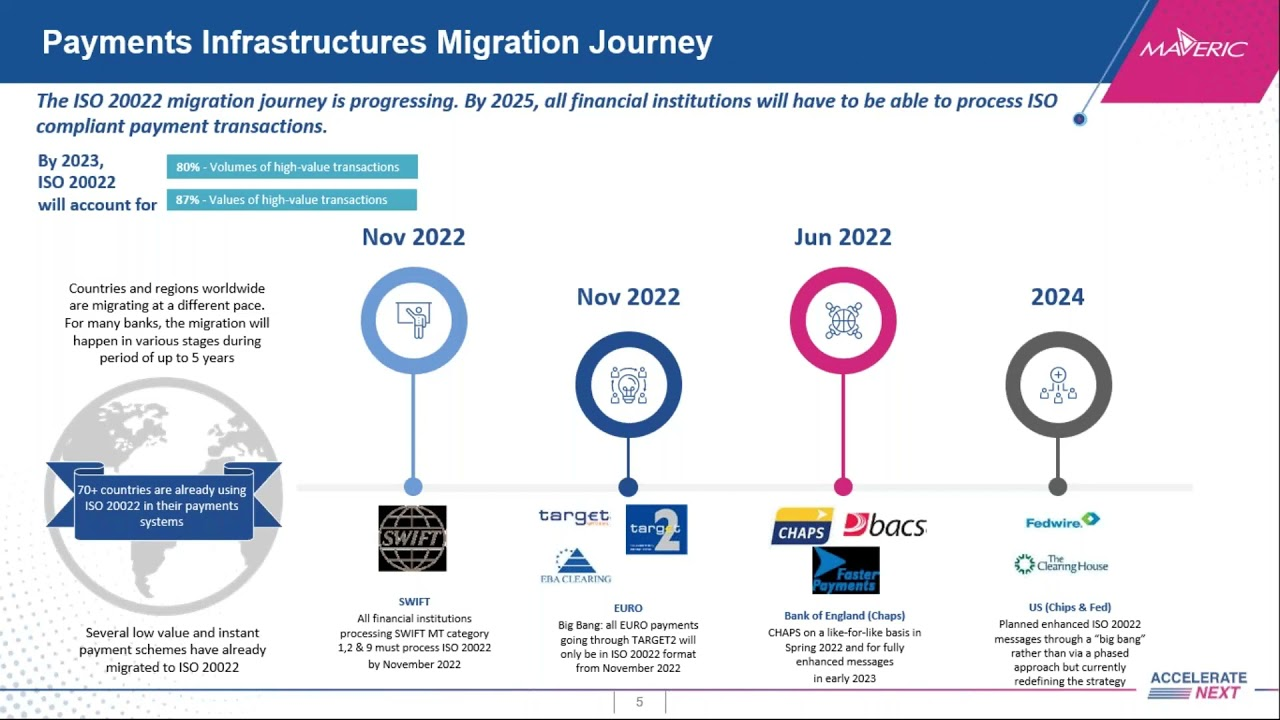

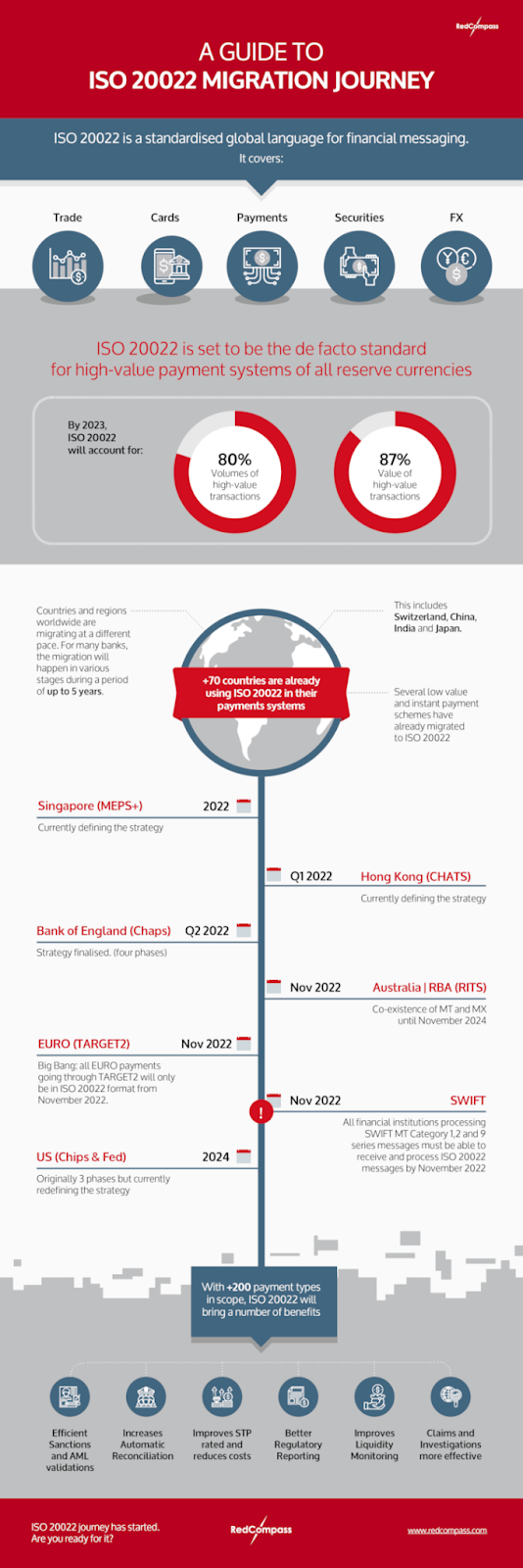

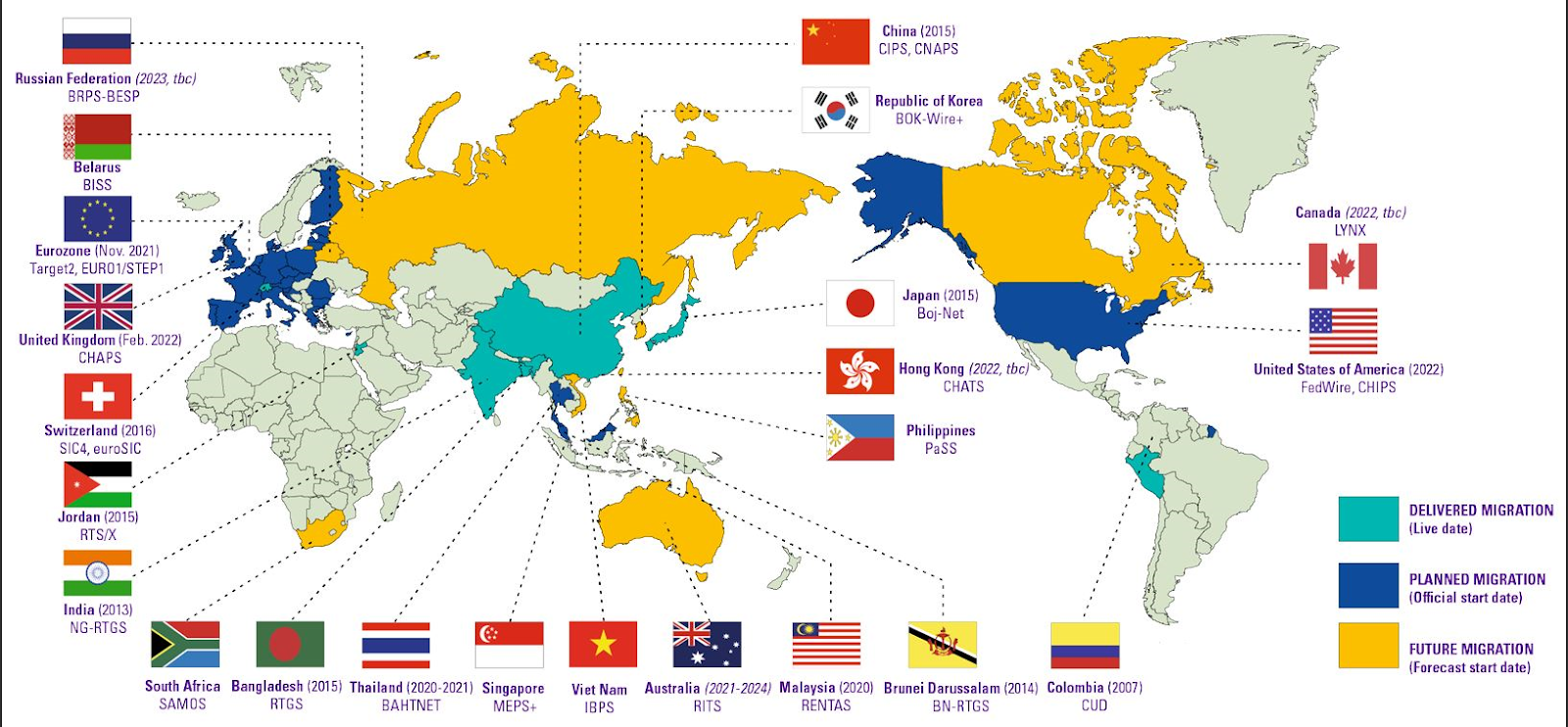

Plus de 70 pays ont adopté ISO 20022 dans leurs systèmes de paiement, dont la Suisse, la Chine, l'Inde et le Japon. Et avec plus de 200 types de paiement, il harmonisera les formats et les composants de données de différents modes de paiement qui ne pouvaient pas fonctionner ensemble auparavant.

ISO 20022 est désormais utilisée par plus de 70 pays, dont la Suisse, la Chine, l'Inde et le Japon, dans leurs systèmes de paiement. Avec plus de 200 types de paiement, il combinera les formats et les composants de données de nombreuses techniques de paiement qui ne pouvaient pas communiquer entre elles auparavant en raison des différences de normes.

La norme ISO s'appliquera aux paiements nationaux, ACH, en temps réel, de grande valeur et transfrontaliers.

Source de l'image : boussole rouge

Ce que les banques doivent faire pour garder une longueur d'avance sur la concurrence

La transition technologique de SWIFT de MT vers ISO 20022 sera achevée. Les banques doivent faire évoluer leurs interfaces de messagerie et les tester avant novembre 2022 pour s’assurer de leur compatibilité avec le nouveau standard de communication des paiements.

Les banques sont soumises à une pression concurrentielle pour migrer vers cette nouvelle norme, car la migration globale de l'industrie des paiements vers les paiements immédiats rend leurs biens et services existants vulnérables.

Étant donné que cette norme est une norme plus modernisée et polyvalente que les formats hérités conventionnels, elle nécessite un traitement de volume de données beaucoup plus important. Par conséquent, les systèmes et bases de données bancaires devront être capables de gérer ces volumes plus importants à des vitesses plus rapides pour les paiements en temps réel, la gestion quotidienne des liquidités, les contrôles de conformité, ainsi que la détection et la prévention des fraudes.

Il est essentiel de prévoir suffisamment de temps pour les tests afin que les informations de syntaxe et de formatage soient exactes, et la migration des données dans tous les systèmes de paiement et de compensation liés. Les tests devraient idéalement être terminés au plus tard au deuxième trimestre 2022.

Les banques doivent informer leurs entreprises clientes des données supplémentaires qui peuvent être accessibles et de la manière dont elles seront utilisées. De plus, ces clients doivent être parfaitement informés et impliqués dans les tests de bout en bout.

Vous trouverez ci-dessous le calendrier de la migration ISO 20022.

Source de l'image : compacte

Paiements de grande valeur (HVP) sur ISO 20022

Pour établir une feuille de route vers la normalisation des paiements de grande valeur et du règlement brut en temps réel (RTGS), SWIFT, les banques centrales mondiales et les infrastructures de marché ont créé le groupe de travail sur les pratiques de marché HVPS+.

"En unifiant les normes de messagerie entre les VPH, les participants au système de paiement pourront bénéficier d'efficacités et jeter les bases de nouveaux services." Michael Knorr, responsable de la gestion des paiements et des liquidités de Wells Fargo Bank pour les institutions financières.

Pour rester au courant de ces systèmes de paiement de grande valeur, vous aurez besoin d'une solution pour en garder une trac . Les systèmes HVP sont cruciaux pour la finance internationale, il est donc essentiel de surveiller ces transferts de valeur importants avec la solution de surveillance et de gestion des performances appropriée.

RTGS change le paysage financier mondial

Source de l'image : compacte

Les enjeux de l'ISO 20022

La mise en œuvre de la norme peut présenter plusieurs défis pour les institutions financières. Voici quelques-uns des défis critiques associés à la mise en œuvre d'ISO 20022 :

- Complexité standard : il s'agit d'une norme complète avec des règles et des spécifications. Les institutions financières doivent comprendre les subtilités d'ISO 20022 en tant que nouvelle norme commerciale et assurer le respect des règles requises, y compris celles liées à la lutte contre le blanchiment d'argent (AML), la fraude et les contrôles de conformité.

- Aborder les différences dans les infrastructures de marché : Bien que divers systèmes de paiement puissent adopter la norme, il peut y avoir des différences dans les directives de mise en œuvre pour différentes infrastructures de marché. Les institutions financières doivent naviguer et gérer ces variations pour assurer l'interopérabilité et la conformité entre les différents systèmes de paiement.

- Mise à niveau des systèmes hérités : de nombreuses institutions financières s'appuient encore sur des systèmes hérités qui peuvent ne pas être capables de traiter ou de prendre en charge le nouveau format. La mise à niveau ou le remplacement de ces systèmes vieillissants est souvent nécessaire pour tirer parti des opportunités présentées par ISO 20022. Ce processus implique une budgétisation et une coordination importantes avec les parties prenantes et les partenaires.

- Établir le bon calendrier de migration : ses délais d'adoption varient selon les marchés et les juridictions. Les institutions financières opérant au-delà des frontières doivent soigneusement planifier leur stratégie de migration, en tenant compte des divers délais et des complexités potentielles de leurs organisations.

- Gérer la pression du changement : la migration n'est que l'un des projets de transformation que les institutions financières peuvent entreprendre simultanément. Combiné avec les délais réglementaires, il peut y avoir une pression intense pour mettre en œuvre les changements rapidement. Cependant, des implémentations précipitées peuvent aboutir à des solutions sous-optimales. Les institutions financières doivent équilibrer la nécessité d'une conformité en temps opportun avec les objectifs stratégiques à long terme de leur organisation.

- Mise en œuvre d'une nouvelle gestion des données : ses messages peuvent être plus étendus que les formats de messagerie précédents, ce qui peut entraîner une augmentation significative du volume de données. Dans les normes, chaque caractère d'un message financier doit être correct à 100 % et respecter le format prescrit. Le processus de validation se produit à différentes étapes le long du canal de communication, à la fois du côté émetteur et du côté récepteur. Même une erreur mineure, comme un côlon manquant, peut avoir des conséquences importantes.

Un plan de migration tron devrait présenter les caractéristiques suivantes pour relever ces défis :

- Stratégie à long terme clairement defi : le plan de migration doit s'aligner sur les buts et objectifs à long terme de l'organisation, en tenant compte des avantages potentiels et des opportunités qu'il peut offrir.

- Analyse d'impact complète : Les institutions financières doivent procéder à une évaluation approfondie de l'impact de la mise en œuvre d'ISO 20022 sur leurs systèmes, processus et parties prenantes. Cette analyse aidera dent identifier les risques potentiels et les défis qui doivent être traités.

- Gestion de projet robuste et matic : Une gestion de projet efficace est essentielle pour réussir la mise en œuvre d'ISO 20022. Les institutions financières doivent établir des structures de gouvernance claires, allouer des ressources appropriées et suivre une approche structurée pour gérer la migration.

- Communications internes efficaces : La communication est essentielle tout au long du processus de mise en œuvre d'ISO 20022. Les institutions financières doivent s'assurer que toutes les parties prenantes concernées, y compris les équipes internes, les partenaires externes et les clients, sont bien informées du plan de migration, de son calendrier et de son impact attendu sur leurs opérations.

- Technologie à l'épreuve du temps et solution de test : pour assurer une transition en douceur, les institutions financières doivent investir dans des solutions technologiques qui prennent en charge la messagerie ISO 20022 et offrent évolutivité, flexibilité et compatibilité avec les développements futurs. Des tests rigoureux sont essentiels pour vérifier l'interopérabilité et la fonctionnalité des systèmes avant et après la migration.

CONTRE : La conformité à la norme ISO 20022 est antithétique

La philosophie fondamentale de la crypto-monnaie était de tracer une voie distincte des banques traditionnelles et du secteur financier global. Enraciné au lendemain de la crise financière de la fin des années 2000, Bitcoin est devenu le précurseur de ce nouveau paysage de monnaie numérique.

Le public recherchait une alternative sous la forme de systèmes cash tron peer-to-peer dotés de capacités de transaction efficaces – un service également fourni par les banques et présenté comme un avantage majeur. Pourtant, pour beaucoup, les inconvénients des services bancaires centralisés l’emportaient sur les avantages.

Les crypto-monnaies comme Bitcoin ont ainsi été innovées pour offrir des fonctionnalités transactionnelles peer-to-peer dent des banques centrales et de leurs réglementations faisant autorité. Le cœur de cette innovation était l’autonomie gouvernementale et la décentralisation.

Dans cette optique, l’intégration des normes ISO 20022 semble contradictoire, s’éloignant de la vision originelle des cryptomonnaies. En s’alignant sur une norme mondiale, la philosophie fondamentale du mouvement des cryptomonnaies risque d’être compromise malgré toute affirmation de neutralité de la part de l’organisme de normalisation.

Le nouveau système financier quantique (QFS) et son alignement avec la norme ISO 20022

Le nouveau système financier quantique (QFS) est un système monétaire mondial théorique tirant parti de l’informatique quantique, du cryptage blockchain sécurisé quantique et de la cryptographie quantique.

Le QFS trouve un allié naturel dans la norme ISO 20022 pour plusieurs raisons impérieuses :

- Normalisation transparente : l'intégration de la norme ISO 20022 dans le cadre QFS est essentielle pour garantir la compatibilité avec les réseaux financiers existants et futurs. Cette normalisation est la pierre angulaire du QFS, lui permettant de s'intégrer en douceur à l'infrastructure financière mondiale.

- Des données riches pour un traitement avancé : la nature détaillée et structurée du format de données ISO 20022 complète les capacités sophistiquées de traitement des données du QFS. Cette fonctionnalité améliore la précision et la profondeur des analyses financières et des processus décisionnels.

- Expansion de l'empreinte mondiale : l'adoption de la norme ISO 20022 se développe dans l'ensemble des systèmes financiers internationaux, et son intégration dans le QFS élargit considérablement l'interopérabilité mondiale du système. Cette intégration est cruciale pour que le QFS fonctionne efficacement dans divers paysages financiers à travers le monde.

- Adaptabilité pour l'avenir : La nature flexible et extensible de l'ISO 20022 la rend bien adaptée aux paysages technologiques en évolution. Pour un système avant-gardiste tel que le QFS, l’adoption d’une norme capable de s’adapter aux changements futurs est essentielle pour maintenir l’efficacité et la pertinence opérationnelles à long terme.

L’impact combiné sur les finances futures

La fusion de l’ISO 20022 avec le système financier quantique représente bien plus qu’une simple compatibilité technique ; cela signale une évolution stratégique vers un écosystème financier mondial unifié, efficace et transparent. Alors que nous progressons vers un avenir où la numérisation et les technologies avancées deviennent de plus en plus répandues, la collaboration entre QFS et ISO 20022 est sur le point de jouer un rôle déterminant dans l’élaboration d’un paysage rationalisé et sophistiqué pour les transactions et communications financières.

Conclusion

L'ISO 20022 a été développée par le « Registration Management Group », qui comprend 37 des plus grands acteurs financiers mondiaux, dont Ripple ( XRP ). Le vice-président de dent Ripple que Ripple est déjà conforme à la norme ISO 20022 et, avec Ripple Net, sera la première société de cryptographie prête pour la nouvelle norme financière mondiale.

Le protocole ISO 20022 va révolutionner la manière dont nous effectuons les paiements. Grâce à ses fonctionnalités sécurisées et fiables, il aidera les institutions financières du monde entier à améliorer leur efficacité et à réduire la fraude. Alors que la mise en œuvre a commencé en 2023, les différents acteurs du secteur doivent commencer à se préparer à une transition en douceur pour profiter des avantages potentiels de ce nouveau protocole. Grâce à sa capacité à traiter des paiements riches en données, le protocole ISO 20022 va révolutionner le secteur des paiements dans le monde entier.

Il est difficile de se tenir au courant des nouvelles technologies, des changements juridiques et de l'introduction de nouvelles normes de paiement internationales. Avec la migration ISO imminente, les organisations peuvent transformer les données en connaissances pour garantir que les systèmes de paiement mondiaux fonctionnent de manière sûre et efficace.

En 2025, ISO sera la norme mondiale pour les systèmes de paiement de valeur élevée ou élevée dans toutes les devises de réserve et devrait traiter 80 % de toutes les transactions, dont 87 % de la valeur des transactions dans le monde. La Banque centrale européenne et SWIFT ont annoncé les dates de lancement de la norme ISO 20022.