La chute de la Silicon Valley Bank (SVB) a résulté d'une combinaison malheureuse de pertes, d'un effet de levier non assuré et d'un vaste portefeuille de prêts. Cependant, cela a agi comme un rappel brutal de la fragilité du système financier traditionnel et a mis en évidence la vulnérabilité à laquelle de nombreuses banques américaines sont désormais confrontées. Selon une analyse économique récente, si même la moitié des déposants non assurés choisissent de retirer leurs fonds, près de 190 banques risquent de s'effondrer, avec environ 300 milliards de dollars de dépôts assurés potentiellement en jeu.

Les politiques monétaires des banques centrales peuvent avoir un effet négatif sur les investissements à long terme tels que les obligations d'État et les hypothèques, entraînant des pertes pour les banques. En outre, le rapport précise que l'insolvabilité est déterminée lorsque la valeur marchande des actifs d'une banque est inférieure au montant nécessaire pour rembourser tous les dépôts assurés après avoir payé tous les déposants non assurés. Par conséquent, cela pourrait laisser les banques avec un important defi .

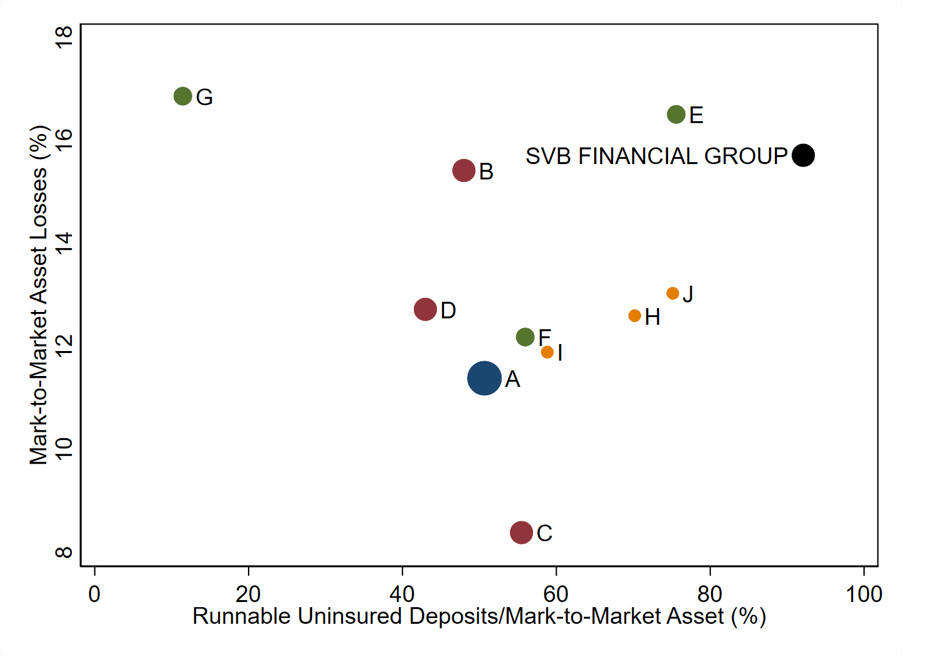

Les données du graphique ci-dessus représentent les actifs des banques américaines sur la base des rapports d'appels pour le premier trimestre de 2022. Comme on le voit, SVB a la valeur d'actif la plus élevée de toutes les banques, avec 218 milliards de dollars. Cependant, ceux qui se trouvent dans le coin supérieur droit ont été les plus touchés par les pertes d'actifs et ont de grandes quantités de dépôts non assurés par rapport à leurs actifs évalués au prix du marché.

La récente hausse des taux d'intérêt, qui a contribué à une perte totale de 2 000 milliards de dollars de la valeur marchande des actifs du système bancaire américain et à la part importante des dépôts non assurés dans certaines banques, a provoqué une fragilité importante et menace la stabilité du secteur bancaire. Selon l'étude, cela a considérablement augmenté les risques de ruée sur les dépôts non assurés.