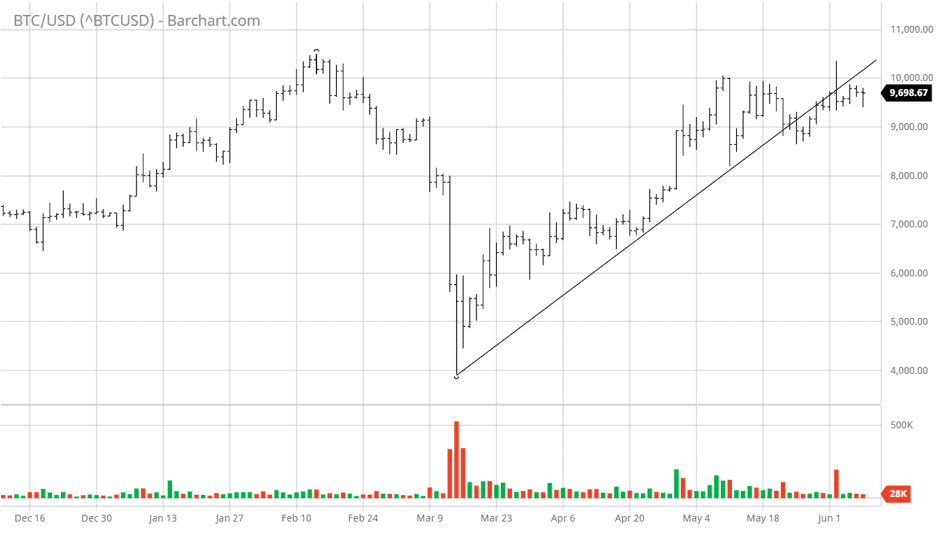

Die aktuelle Volatilität des Bitcoin Marktes sorgt weiterhin für Verwirrung in der technischen Analyse. Nachdem der Aufwärtskanal verlassen wurde, liegt die Ausbruchslinie deutlich darunter. Nach einem erfolgreichen Durchbruch des Widerstands im Zuge der Rallye in Richtung 10.300 US-Dollar Bitcoin wieder darunter.

Die erwartete Korrektur blieb aus. In den kommenden Tagen

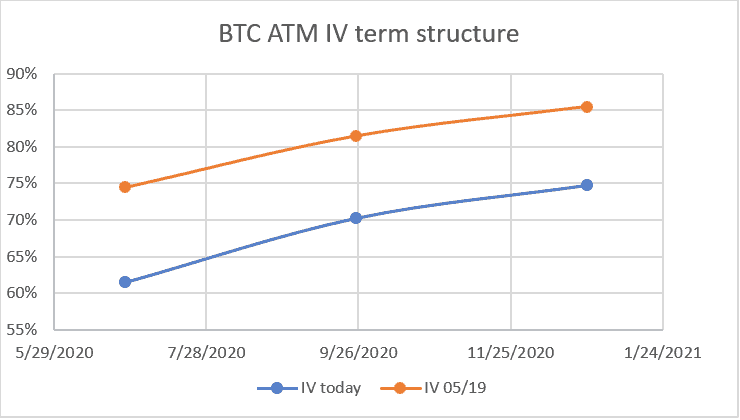

Bitcoin -Kursentwicklung Die realisierte Volatilität der letzten 15 Tage liegt bei etwa 60 Prozent. Der Druck auf die implizite Volatilität hat sich über alle Laufzeiten hinweg aufgebaut.

Bitcoin -Kursentwicklung Die realisierte Volatilität der letzten 15 Tage liegt bei etwa 60 Prozent. Der Druck auf die implizite Volatilität hat sich über alle Laufzeiten hinweg aufgebaut.

Die kleinen Flügel haben sich über die verschiedenen Laufzeiten hinweg deutlich nach oben bewegt. Während das „Smile“-Muster im Allgemeinentronist, wenn die implizite Volatilität (IV) sinkt, ist dies die größte Bewegung, die in letzter Zeit beobachtet wurde, da die Kurse von Call-Optionen mit hohem Ausübungspreis (Matter Calls) höher, die von Put-Optionen mit hohem Ausübungspreis hingegen eher niedriger liegen. Relativ gesehen gelten Optionen mit einem Delta von unter 0,1 weder Puts noch Calls alstrac.

Bitcoin -Marktvolatilität: Ein Überblick

- Die Long-Call-Positionen zwischen September und Dezember sind auch jetzt noch sinnvoll, sofern man sie bereits besaß und nicht neu aufgebaut hat. Die Call-Skew hat sich einem fairen Wert angenähert. Die implizite Volatilität (IV) war im September angemessen, blieb aber im Dezember hoch. Es wird empfohlen, alle im September aufgebauten Short-Positionen zu schließen. Im Dezember ist eine tendenziell Short-Vega sinnvoll.

- Der Ausstieg aus Mai und der reduzierte Juni deuten auf Risiken hin. Obwohl die Put-Skew höher ist, ist die Volatilität moderat bis niedrig. Eine Korrektur ist zu erwarten, und ein zu niedriges Gamma ist nicht vorgesehen. In den letzten sieben Tagen konnte der Trade von der impliziten Volatilität und dem Kursverfall profitieren.

- Der Contango bei Bitcoin Spot-tracmit Fälligkeit am Mai an der CME fiel auf 5 US-Dollar. Es lohnt sich, alle Short-Positionen vom Mai in den Juni zu rollen, um die Rendite zu steigern.

Angesichts der Volatilität des Bitcoin Marktes ist die Call-Skew höher. Wer also im September ein stagnierendes Volumen und im Dezember ein geringes Volumen bei gleichzeitig hoher Call-Skew-Position hatte, hat Gewinn erzielt. Die Call-Skew ist für große Calls angemessen, für kleinere Calls hingegen teuer.

Es wird empfohlen, Long-Skew-Positionen zu schließen oder zumindest einen Teil der Short-Legs zu kaufen, um das Vega-Exposure ins Positive oder Neutrale zu bringen. Die Risikoumkehrungen beim Ausstieg aus Juni-Positionen zeigten beim Skew-Effekt wenig Wirkung, ebenso wenig beim Vega-Hit und -Decay, da der Markt in Richtung Call-Optionen stieg, die sich unterdurchschnittlich entwickelten.

Bitcoin Marktvolatilität: Empfehlungen

- Schließen Sie Ihre Call-Skew-Positionen zwischen September und Dezember. Suchen Sie nach neuen Möglichkeiten, um die Absicherung zu verringern.

- Positionieren Sie sich in Dezember-Puts mit hohem Ausübungspreis im Bereich von 7000-6500 gegenüber Straddles, Vega neutral oder Long. Die Dezember-Puts mit hohem Ausübungspreis sind die attraktivsten Optionen.

- Der Contango- Bitcoin Spotkurs zum Juni-CME-tracliegt bei etwa 80 US-Dollar. Es lohnt sich, ihn zu nutzen, um die Portfoliorendite zu steigern.

Die Bitcoin -Marktes basiert auf den Volatilitätssignalen Bitcoin von BitOoda